浅谈镍铁产业布局大变革

导语

【导语】伴随技术壁垒的打破,全球产业一体化的悄然建立,镍铁产业布局出现了前所未有的变革,中国从主产主销一体化大区变成主销区,镍铁产量逐步下滑,镍铁市场逐步收窄,而印尼依托资源优势以及中资企业外海建厂机会跃然成为全球镍铁主产区,月产量已经接近10万金属吨,镍铁海外生产后回流国内成为新秩序,镍铁产业布局正在经历大变革。

镍是一种银白色金属,具有良好延展性、磁性和耐腐蚀性,被誉为“钢铁工业的维生素”。而全球一级镍生产企业集中度较高,其中俄罗斯镍业和淡水河谷市占率超过5%,其次分别为嘉能可、必和必拓、谢里特、英美资源及Sounth32。一级镍产能集中导致市场话语权受到供需端的制衡明显,而镍铁作为二级镍的代表,生产技术不断突破,市场占有率增加明显,在经历了“大起大落”的镍价异动之后,镍铁逐步走入人们的视野,镍铁产业布局变革正在稳步推进。

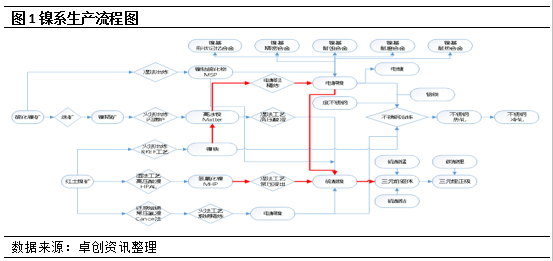

镍系生产全流程

生产工艺进一步优化后,电解镍应用于不锈钢行业中的占比不断下滑,新能源产业异军突起,占据一级镍消费主战场。镍铁产业布局持续升级,镍矿-镍铁-不锈钢产业链模式得到巩固,镍铁与不锈钢的惺惺相惜之路就此展开,“一荣俱荣,一损俱损”的时代到来。

根据生产流程图我们不难发现,红土镍矿产出的镍铁与高冰镍成为了镍市场的重要一环,尤其是新能源蓬勃发展,一级镍供应短缺之后,二级镍(镍铁、高冰镍)成为焦点,而作为二级镍的主产区,印尼因此也成功进入市场。

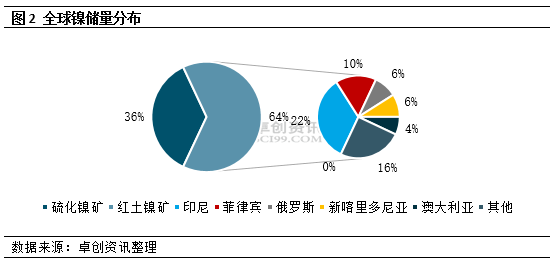

全球镍储量分布以及印尼地区政策支撑

印尼之所以能成为镍市新据点,最大的利好因素来自于原料充足,据美国地质调查局数据,截至2020年,世界镍资源储量约为9400万吨,其中,印度尼西亚资源储量排名第一,约为2100万吨,占比22%。资源优势为印尼镍铁产业布局奠定了基础。

如图2所示,印尼地区原料储备非常充裕,这也是镍铁主产区从中国转移到印尼的主要原因。因地制宜的印尼在2009年就开始了“禁矿”布局,为国内引进更多镍铁、不锈钢以及新能源外企做准备。

“禁矿”政策层出不穷,中国镍铁企业为了寻求更好的发展,纷纷海外布局,这导致国内生产企业原料压力增加,在国内增产扩产能力减弱,甚至出现了镍矿-镍铁-不锈钢全产业链集体海外建厂的案例,导致国内镍铁产能近几年稳中趋弱,海外建厂热情高涨。

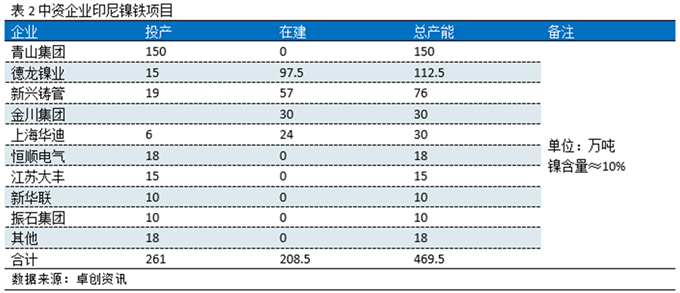

中资企业海外布局

根据卓创资讯调研数据显示,截至2021年年末,已知海外建厂中资企业超过10家,镍铁投产产能超过260万吨,在建产能接近210万吨,总产能在469.5万吨。而此前测算的印尼镍铁总产能在75万金属吨左右,综合测算,中资企业产能占比超过60%。

此前镍价上涨之际,印尼投资和海洋事务协调部长称,印尼2022年计划将镍产量增加39.3万吨至40万吨,使总产能达到140万吨。他还表示,明年印尼将再增加50万吨的年产能。换言之,中资企业海外布局,加之印尼当地政策支持,主产主销区转移计划正在稳步推进。

中印镍铁产业布局新调整

原料优势以及政策支持下的印尼镍铁产业正在蓬勃发展,不论是中资企业还是本土企业,原料优势正在逐步扩大,二级镍市场话语权正在加重,同时因为生产成本的优势,未来印尼地区镍铁产业仍有较大发展空间。

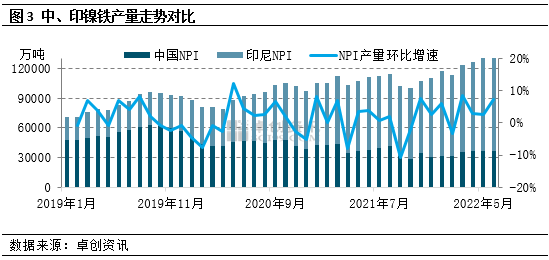

数据显示,2022年6月,印尼地区镍铁产量正式突破10万金属吨,其中中资企业投产产量超过9万金属吨,占比96%,成为全球名副其实的镍铁主产区,而从图中明显看出,镍铁产量持续增加的情况下中国镍铁产量逐步回落,已经跌至3万吨关口,伴随产业升级,中国正在逐步退出镍铁主产区行列。

综上所述,全球镍铁新秩序正在建立,镍铁行业会经历“国产-海外建厂-镍铁回流-当地消化”四个重要的环节。根据中资企业海外不锈钢布局看,预计在2025年之前,镍铁当地消化、不锈钢回流模式就会到来。同时,印尼地区高冰镍产量持续上升,澳大利亚、巴西等地生产优势逐步减弱,二级镍“主战场”也将会转移至此。但掌握资源优势的印尼在一级镍方面短时间很难有较大突破,伴随高冰镍到一级镍的技术突破,这个问题才有机会得到解决。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处