【热点报告——国债期货】政策保持定力,继续看涨期债

走势评级:国债:看涨

报告日期:2022年7月29日

★增长目标淡化,政策保持定力,地产政策强调“保交楼”

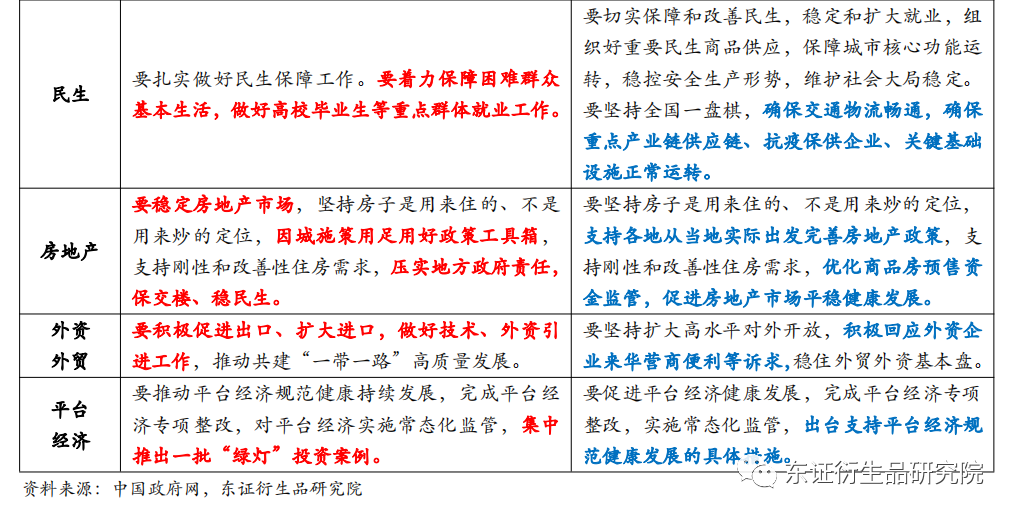

7月政治局会议淡化增长目标,强调稳就业与稳通胀;政策保持了定力;防疫政策不放松;地产方面强调“保交楼”。预计未来基建难以完全对冲地产下行压力,信用指标修复或略显乏力。

其一,淡化增长目标,关注稳就业和稳物价。本次会议主动淡化了目标增速,只要经济增速能够满足稳就业的目标就是可以接受的,全年经济增速争取达到4%可能是更为实际的。

其二,落实存量宏观政策,暂未提及增量政策。宏观政策以稳内需为主,总体基调仍积极。财政方面要尽快将专项债资金落实到项目上;稳信用仍是货币政策的核心目标,非金融企业部门仍然是下半年加杠杆的最重要主体。由于未提及增量政策,特别国债、消费券等政策推出的可能性进一步降低。

其三,防疫政策“该管的管住,该保的保住 ”。疫情防控不动摇,但也不能一刀切,不能过度防范疫情影响社会正常秩序。

其四,政策重点逐渐转向保交楼。虽然本次会议对地产做出了增量的积极表述,地产政策的宽松仍有空间,但综合来看增量政策的想象空间不足,地产风险可能难以在短期内迅速解决,销售底、投资底的出现就需要更长时间。

★增量政策不及预期,近期债市看多

近期对债市持看多观点。首先,经济增长目标已被淡化,市场或将对增量财政政策不及预期进行定价。其次,政治局会议虽然强调了“压实地方政府责任”和“保交楼”,但这也已经在市场预期之中,且中央政府大幅救援,迅速切断风险传播链条的可能性在下降。最后,从资金面的角度来看,虽然央行近期缩减了每日OMO操作的规模,但由于货币向信用传导的渠道仍然受阻,资金面宽松的时间或将比此前预计的时间要长。

★风险提示:

政策表态超预期,信用指标超预期。

1

增长目标淡化,政策保持定力,地产政策强调保交楼

中央政治局7月28日召开会议,分析研究当前经济形势和经济工作。整体来看,本次会议淡化了经济增长的目标,着重强调稳民生与稳通胀,政策方面保持了定力,以落实存量政策为主,增量政策略不及市场预期。会议召开后,10Y国债收益率快速下行。

1.1 总基调:淡化增长目标,关注稳就业和稳物价

和4月末的政治局会议相比,本次会议将“稳增长”表述换为“保持经济运行在合理区间,力争实现最好结果”,但保留了“稳就业”和“稳物价”的表述。

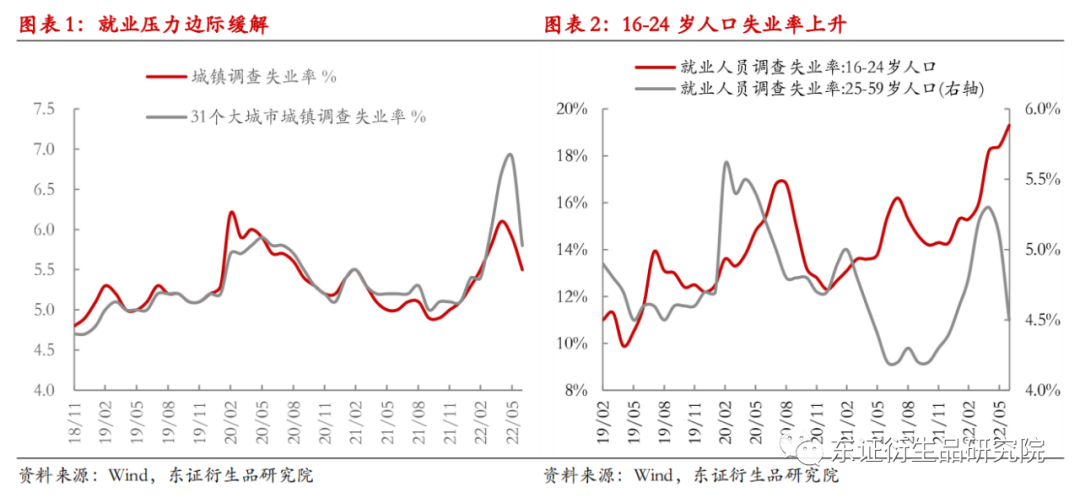

无需政策强刺激达到目标增速,全年经济增速能够在合理区间之内,实现稳就业目标即可。由于疫情的冲击,二季度GDP增速大幅回落至0.4%,这意味着若要完成全年5.5%的目标增速,下半年的经济增速就要到8%之上,这显然是较难实现的,因此本次会议主动淡化了增速目标。但稳就业仍需要一定的经济增速。当前就业压力较大,6月城镇调查失业率为5.5%,仍高于疫情暴发之前的1月0.2个百分点,其中16-24岁青年人的失业率持续上升至19.3%,不断创下有数据以来的新高。为了实现稳就业目标,全年经济增速可能要达到4%,相应的下半年的经济增速要在5.3%之上,为此 “经济大省要勇挑大梁”。

稳物价仍然是下半年的重要目标。近期我国通胀压力持续抬升,主要体现为CPI同比从年初的0.9%上升至6月的2.5%。未来我国通胀压力仍有进一步上升的基础。从总量、中长期视角来看,由于此前我国将广义流动性维持在了较合理充裕略高的水平之上,且财政政策积极发力,通胀的压力是在抬升的。从行业、短期视角来看,1)当前猪周期已经启动,7月猪价中枢已经接近30元/公斤,环比增速接近30%;2)国际能源、粮食价格仍处于相对高位。

1.2 宏观政策:落实存量,暂未提及增量

本次会议将“要加大宏观政策调节力度,扎实稳住经济”表述换为“财政货币政策要有效弥补社会需求不足”,删去“要抓紧谋划增量政策工具”、“冗余度”等表述,并未提及消费。

下半年宏观政策的总体基调仍然是积极的,但是增量政策工具推出的可能性进一步下降。和供给相比,内需修复偏慢可能是当前经济面临的主要问题,财政和货币政策要维持积极的、宽松的基调来进行应对。

财政政策方面,要“用好地方政府专项债券资金,支持地方政府用足用好专项债务限额”,这意味着:1)尽快将专项债资金落实到项目上,形成实物工作量;2)根据去年的专项债限额和余额数据推算,当前大约还有1.5万亿元的存量专项债额度,下半年可能会“用足”这部分资金。

货币政策方面,要“保持流动性合理充裕,加大对企业的信贷支持,用好政策性银行新增信贷和基础设施建设投资基金”。1)货币政策总体基调仍然是宽松的,但广义流动性已经不再是“略高”的水平;2)稳信用仍是货币政策的核心目标,但本次会议着重强调了加大对企业的信贷支持,可能意味着非金融企业部门仍然是下半年加杠杆的最重要主体;3)政策性金融是下半年货币发力的重要抓手。

值得注意的是,本次会议并未提及增量政策工具,这和此前一系列会议强调的“不超发货币、不预支未来”思路一脉相承,这意味着下半年发行特别国债、提前使用明年的专项债、降准降息、大规模发放消费券等政策的可能性进一步下降。

1.3 疫情防控:该管的管住,该保的保住

本次会议再次强调了“坚持动态清零”的方针,新增了“算政治账”、“该管的要坚决管住”、“该保的要坚决保住”和“要做好病毒变异跟踪和新疫苗新药物研发”等表述。

防疫政策的总基调仍然比较严格,但对于防疫和稳经济的关系做出了新的表述。1)防范疫情是不会动摇的;2)疫情防控政策不能一刀切,不能过度防范疫情影响社会正常秩序,要在疫情防控的基础上保证经济社会的正常运转;3)做好新疫苗新药物的研发工作。

1.4 房地产:压实地方政府责任,保交楼

本次会议在“房住不炒”的基础上,新增了“因城施策用足用好政策工具箱”和“压实地方政府责任,保交楼、稳民生”等表述。

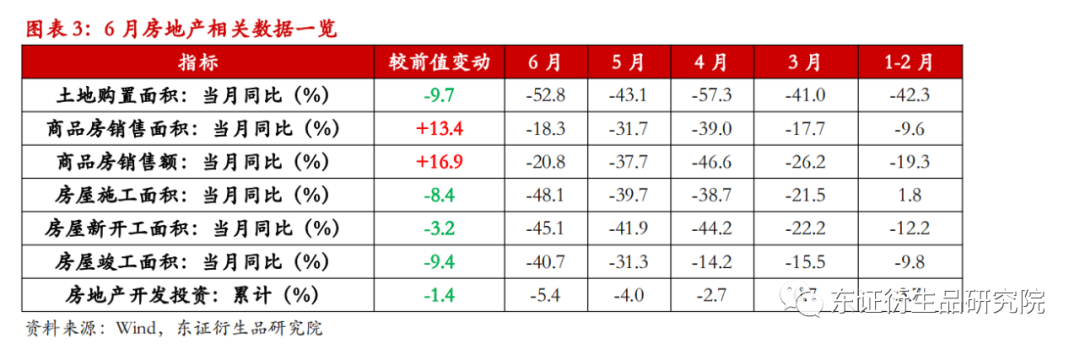

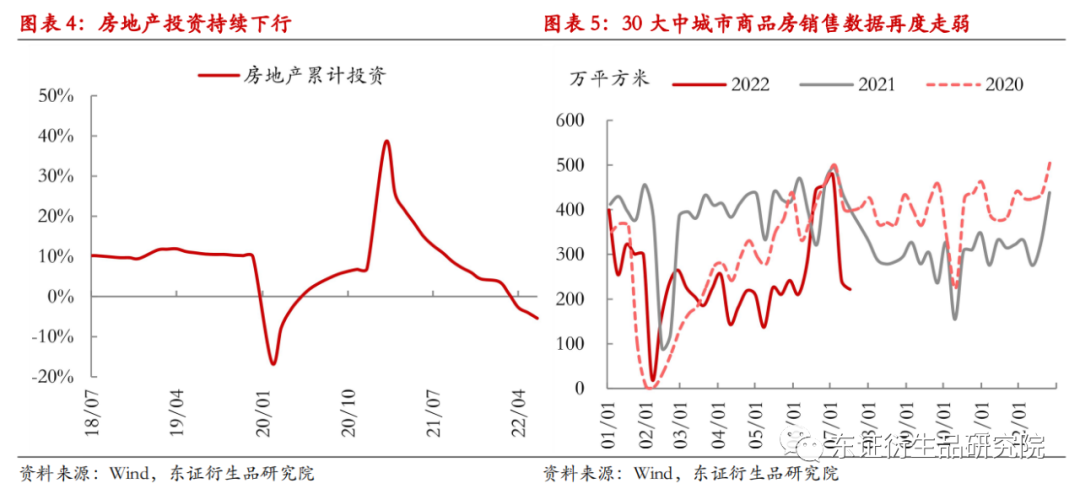

近期地产风险持续发酵,地产开发投资深度拖累经济增长。在此前的高周转的模式下,部分民营房企积累了大量的债务,在2020年末地产监管政策系统性收紧之后,房企流动性风险暴发,市场对于房地产行业的信心下降,金融机构投放金融资源更为谨慎、居民购房意愿下降,上下游相关企业垫资意愿也明显下降,这进一步加剧了房企的现金流压力,导致地产陷入恶性循环之中。从数据上看,6月地产的各项指标中,仅有销售一项改善,但这主要是疫情期间积压的需求在6月集中释放所致,可持续性不强,7月30大中城市商品房销售面积再度明显回落。

政治局会议对于地产的定调整体偏积极,但地产风险可能难以在短期内迅速解决,销售底、投资底的出现就需要更长时间。1)地方政府或是解决断供事件的主要责任主体,未来或有增量的保交楼政策出台。但值得注意的是,地产风险可能难以在短期内完全化解。一者相关地产项目的负债结构往往比较复杂,部分项目可能有资不抵债的风险,处置相关项目需要花费一定时间;二者由于疫情冲击等因素,地方政府的财力明显被削弱,处置风险时也可能面临着“钱从哪里来”的问题。综合来看,即使未来出台增量的保交楼政策,其效果亦不宜高估。

2)要“因城施策用足用好政策工具箱”来“支持刚性和改善性住房需求”。“用足用好政策工具箱”的说法较新,可能意味着后续因城施策的力度会进一步加大,需要密切关注一线城市供给端约束是否放松。但综合来看,稳销售的政策效果不宜高估,一者疫情冲击具有长尾效应,居民现金流量表、资产负债表均受到明显冲击,储蓄意愿增强,购房意愿下降;二者断供事件的发生已经意味着地产风险正在向居民部门传导,居民部门的购房意愿会进一步下降。总而言之,地产风险解决、销售底出现可能还需一段时间。

2

增量政策不及预期,近期债市看多

7月初以来,由于地产风险进一步显性化,叠加疫情时有散发,稳信用、稳经济受到了一定干扰,资金面持续宽松,期债震荡走强。

展望未来,债市或将继续走强。首先,经济增长目标已被淡化,市场或将对财政政策不及预期进行定价。本次政治局会议并未提及增量政策工具,在货币政策层面基本符合市场的一致预期,但在财政政策层面意味着特别国债等政策不及预期的风险明显增加。

其次,地产风险的发酵可能会继续扰乱稳信用、稳增长的节奏。政治局会议虽然强调了“压实地方政府责任”和“保交楼”,但这也已经在市场预期之中,且中央政府大幅救援,迅速切断风险传播链条的可能性在下降。地产风险可能在未来一段时间内都是支撑债市走强的主因。

最后,从资金面的角度来看,虽然央行近期缩减了每日OMO操作的规模,但由于货币向信用传导的渠道仍然受阻,资金面宽松的时间或将比此前预计的时间要长。

总之,由于政策保持了定力,不搞强刺激,经济增速和广义流动性不太可能像2020年下半年一样迅速回升,在这样的环境下,期债仍然是易涨难跌的。从目前来看,10Y国债收益率可能下行至2.7%附近,建议以偏多思路对待。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处