【热点报告——金融工程】中证1000股指期货上市一周行情分析

报告日期:2022年7月30日

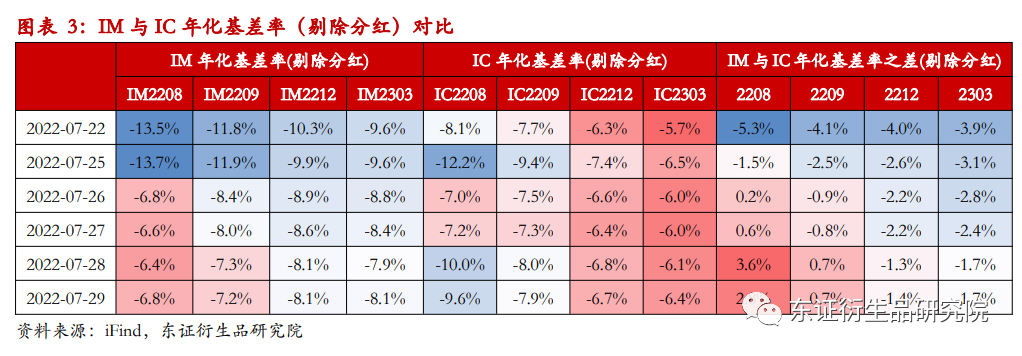

★IM贴水明显收窄

2022年7月29日,中证1000股指期货已上市交易了6个交易日,指数在此期间先抑后扬,中证1000表现强于中证500。截止周五收盘,中证1000指数、IM当月、下月、当季、下季合约相比上周五分别收涨1.2%、1.9%、2.1%、2.3%、2.4%,1000与500指数收益率相关性高达0.93。

基差方面,IM基差与现货指数涨跌呈现高度的正相关,基差波动较大。上市前2个交易日市场下跌,IM深度贴水运行,随后基差随着市场上涨大幅收敛。截止周五收盘,IM当月、下月、当季、下季合约剔除分红的年化基差分别为-6.8%、-7.2%、-8.1%、-8.1%,整体贴水中枢约8%。IM与IC的贴水中枢差距也明显缩小,从3-4%的差距缩窄至2%。

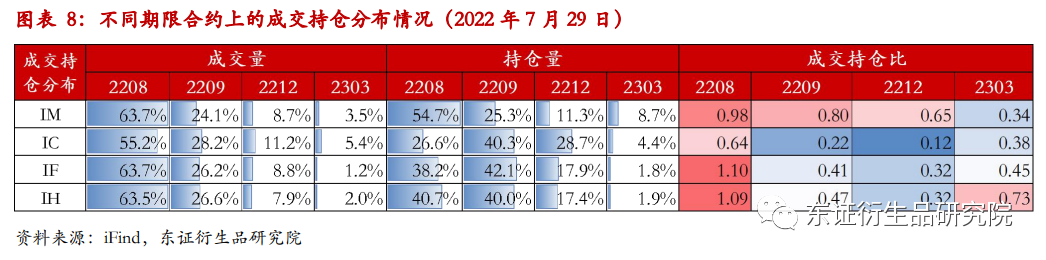

★IM成交持仓提升不明显

7月29日,IM总成交量3.93万手,比上市首日增加7.7%;IM总持仓量4.67万手,比上市首日增加54.1%。

交易一周后,IM总持仓量有明显增加,但是成交持仓量相比IC还是有比较大的差距,显示当前投资者对IM的参与度不足,仍以观望为主。当前参与IM交易的资金以投机性质为主,套保资金尚未开始集中大量建仓,因此当前IM的贴水中枢并不能反映均衡状态下空头套保对IM贴水中枢的容忍度。短期内预计IM的交易会以投机性交易为主,基差会跟随市场涨跌出现较大幅度的波动,后续随着套保资金的流入与成交持仓量的上升,IM基差波动会有所减小。

1

IM基差与现货指数涨跌高度正相关

2022年7月29日,中证1000股指期货已上市交易了6个交易日,指数在此期间先抑后扬,中证1000表现强于中证500。截止周五收盘,中证1000指数、IM当月、下月、当季、下季合约相比上周五分别收涨1.2%、1.9%、2.1%、2.3%、2.4%,中证500指数、IC当月、下月、当季、下季合约相比上周五分别收涨0.1%、0.2%、0.2%、0.0%、收跌0.3%,两指数本周收益率相关性高达0.93。

基差方面,IM基差与现货指数涨跌呈现高度的正相关,上市前2个交易日市场下跌,IM深度贴水运行,随后基差随着市场上涨大幅收敛。除此之外,IM与IC的贴水中枢差距也在缩小。截止周五收盘,IM当月、下月、当季、下季合约剔除分红的年化基差分别为-6.8%、-7.2%、-8.1%、-8.1%,上市前2个交易日 IM年化贴水中枢约10%,比IC年化贴水中枢高3-4%,而截止周五收盘,IM贴水中枢已收窄至8%,仅比IC年化贴水中枢高2%左右。

2

IM成交活跃度不足

7月29日,IM总成交量3.93万手,比上市首日增加7.7%;IM总持仓量4.67万手,比上市首日增加54.1%,交易一周后,IM总持仓量有明显增加,但是成交持仓量相比IC还是有比较大的差距,显示当前投资者对IM的参与度不足,仍以观望为主。新品种上市节奏较快,各机构中后台配套的交易系统与风控体系等仍在部署中,因此仍有大量有IM交易需求以及套保需求的机构尚未开始交易。当前IM的成交与持仓高度集中在主力合约上,且各期限合约的成交持仓比均显著大于IC,表明当前参与IM交易的还是以投机性资金为主,套保资金尚未开始建仓,因此当前IM的贴水中枢并不能反映均衡状态下空头套保对IM贴水中枢的容忍度。短期内预计IM的交易会以投机性交易为主,基差会跟随市场涨跌出现较大幅度的波动,后续随着套保资金的流入与成交持仓量的上升,IM基差波动会有所减小。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处