【黑色周报】双焦:钢厂即期利润恢复,复产预期加强

2022年7月30日 工业品-双焦

钢厂即期利润恢复,复产预期加强

观点概述:

焦煤

供应端,煤矿在连续大幅累库降价后,有减产迹象出现。近期蒙古疫情有所加重,疫情日增达350例以上,疫情对甘其毛都口岸通关量造成一定干扰。目前甘其毛都口岸集装箱周转水平已达口岸瓶颈,后期通关增速的加快需待无人驾驶技术逐步建成。澳洲焦煤供给趋松,且海外高炉产量下滑,澳煤价格本周继续下跌至去年同期水平以下。今年澳洲动力煤价格自2010年以来首次超过焦煤价格,两者走势分化严重,后期主要关注两点:1、利润驱使下,澳洲煤矿是否会将焦煤作为动力煤出售,变相导致焦煤供应量下降;2、澳洲煤矿后期是否更倾向于转产动力煤。

需求端,近两周负反馈影响下,焦企减产的同时尽可能采取降低原料库存策略,原料煤库存可用天数降至警戒水平,后期随着钢厂复产带动焦企复产,焦企可能会有阶段性补库动作,带动焦煤需求回升。

综上,当前随着钢厂大力减产,即期利润回升,负反馈驱动减弱,焦煤下游低库存再次成为价格向上弹性的推动因素。未来需要关注的点在于,由于盘面已提前反映补库预期,因此后期终端需求释放力度是关键,即阶段性正反馈是否会再次侵蚀钢厂利润;以及关注后期国家是否有针对焦煤价格调控政策出台。

焦炭

供应端,焦企亏损下,减产力度不断加大,独立焦企日产已降至历史同期低位。后期焦炭现货提涨可能性较高,考虑到现金成本因素,焦企大规模减产带来的实际亏损较大,因此一旦预期转好,焦炭产量有回升可能性。

需求端,焦炭经历前期密集降价五轮后,钢厂即期利润有所回升,钢厂签定的长协焦炭属于前一个月月度均价结算,因此焦炭7月降价,将使钢厂8月采购成本明显下降,加权平均后,钢厂8月焦炭长协采购成本大概在2750附近,钢厂8月利润有一定修复,这对于现金流相对健康的大钢厂来说,是复产、结束检修的推动因素。另外关注盘面升水能否带动港口投机贸易需求,进而化解部分焦企库存压力。另一方面,发改委再提压减粗钢产量,因此后期需关注行政性限产是否会接替市场化限产,对原料需求形成压制。下游终端方面,上周政治局会议强调稳定房地产,保交楼首次写入政治局会议文件,对市场情绪有一定提振;加之钢材产量大幅下滑后,市场对钢材库存去化信心加强。

综上,钢厂近两周自发性大力减产使钢材在需求弱势下过剩的风险有所下降,钢厂即期利润得以修复。在复产补库预期推动下,盘面价格已提前反映焦炭现货两轮提涨预期,后期终端需求预期的落地情况是正反馈逻辑得以延续的重要支撑,否则钢厂利润将会再次受到压缩,因此后期需重点关注疫情影响下,终端需求的释放力度。

策略建议:

单边:近月观望;轻仓逢低多远月

套利:逢高做空盘面焦化利润

风险提示:

粗钢压减政策出台、澳煤通关放行、全国疫情加重

一

焦煤

1、焦煤供给:国产焦煤产量小幅下滑,蒙煤通关小幅回落

1)国内焦煤供给

煤矿库存压力加大、部分煤矿井下换工作面,本周煤矿产量有所下滑。根据汾渭,本周样本煤矿原煤产量周环比减少10.46万吨至915.34万吨,产能利用率周环比下降1.04%至90.91%。

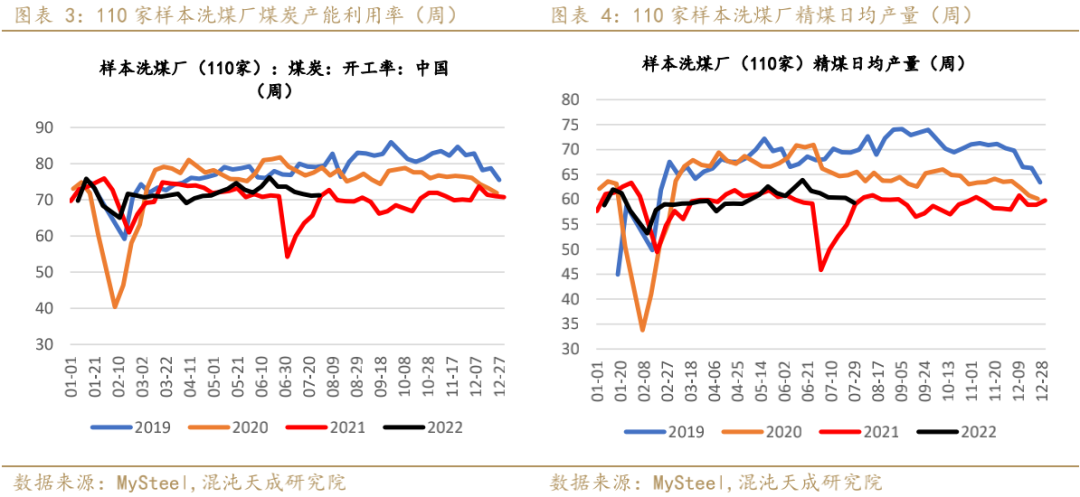

独立洗煤厂作为中间贸易环节,亏损较重,部分洗煤厂已停产止损。本周Mysteel统计全国110家洗煤厂样本:开工率71.29%较上期值增0.17%;日均产量59.29万吨降1.03万吨。

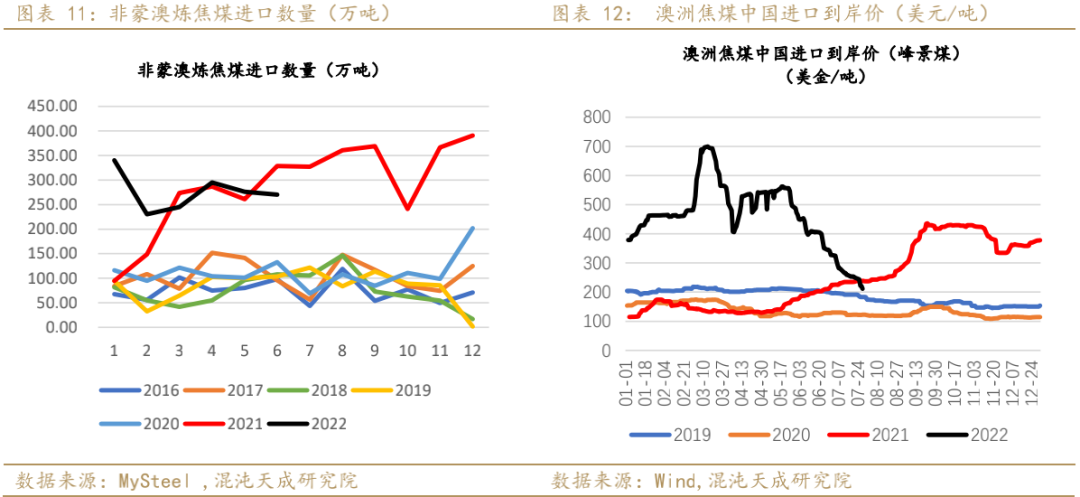

2)焦煤进口:蒙煤通关量小幅下滑

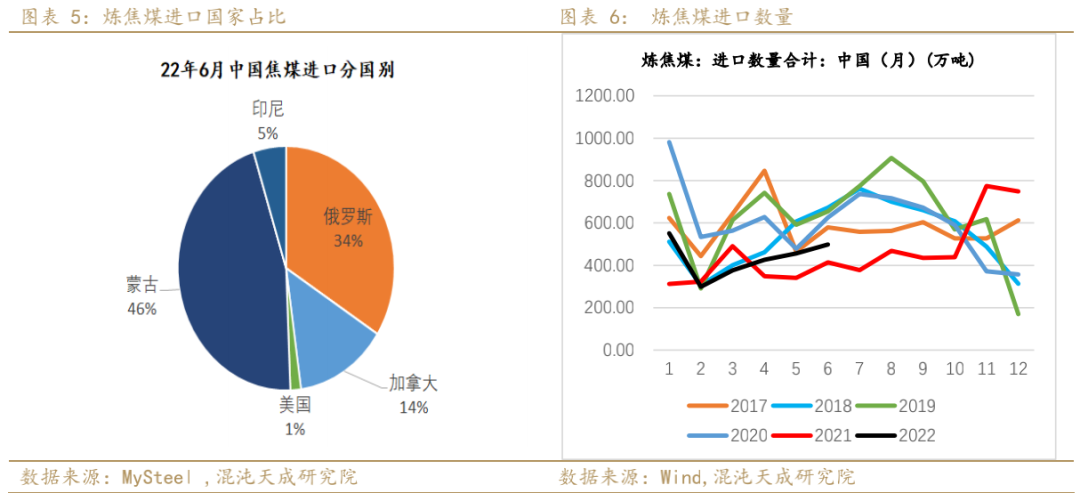

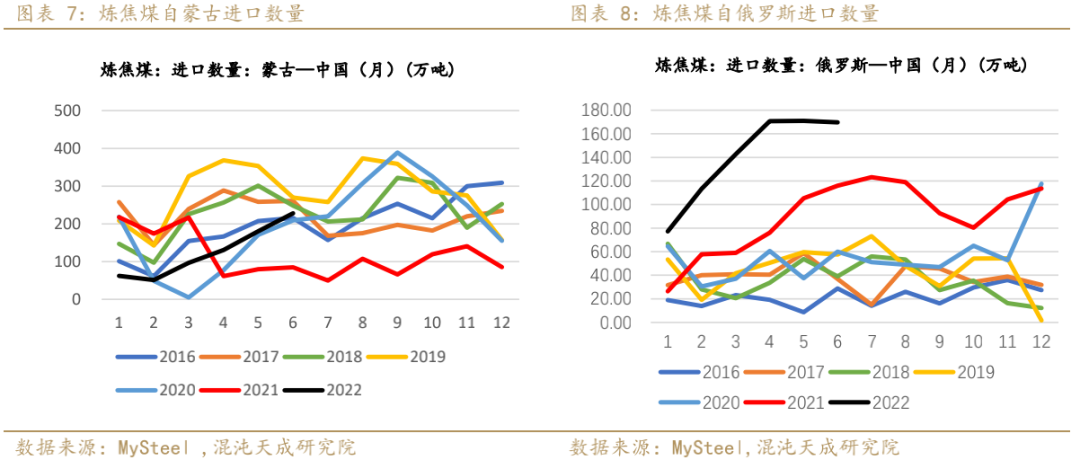

6月全国进口焦煤量环比增9.2%,主要增量在蒙煤,环比增27%(48万吨);俄罗斯、北美焦煤(非澳海运焦煤)进口量环比均小幅下降。

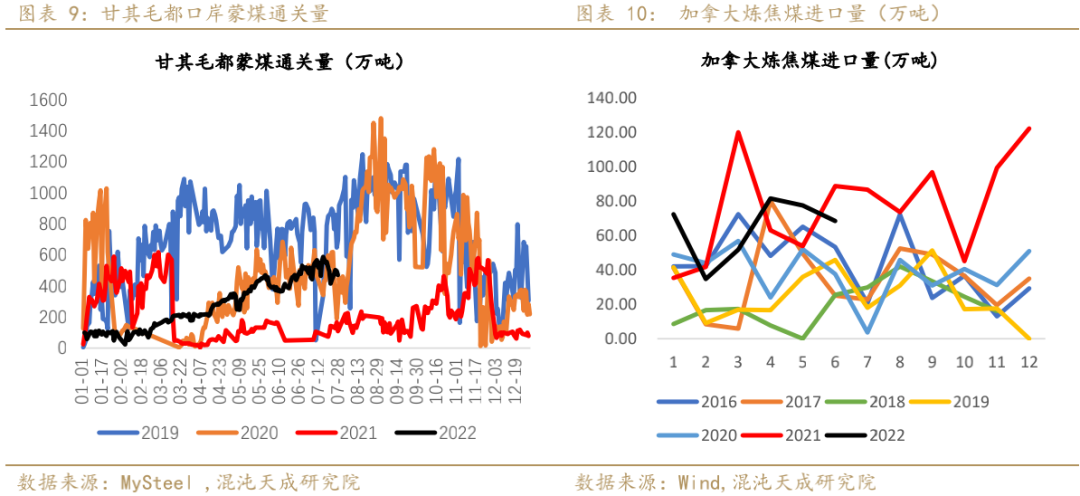

近期蒙古疫情有所加重,疫情日增达350例以上,疫情对甘其毛都口岸通关量造成一定干扰。目前甘其毛都口岸集装箱周转水平已达口岸瓶颈,后期通关增速的加快需待无人驾驶技术逐步建成。汾渭统计本周(7.25-7.28)口岸通关4天,日均通关481车,较上周同期日均减少43车,口岸库存仍处高位水平。

澳洲焦煤供给趋松,且海外高炉产量下滑,澳煤价格本周继续下跌至去年同期水平以下。今年7月澳洲动力煤价格自2010年以来首次超过焦煤价格,两者走势分化严重,后期主要关注两点:1、利润趋势下,澳洲煤矿是否会将焦煤作为动力煤出售,变相导致焦煤供应量下降;2、煤矿后期是否更倾向于转产动力煤。

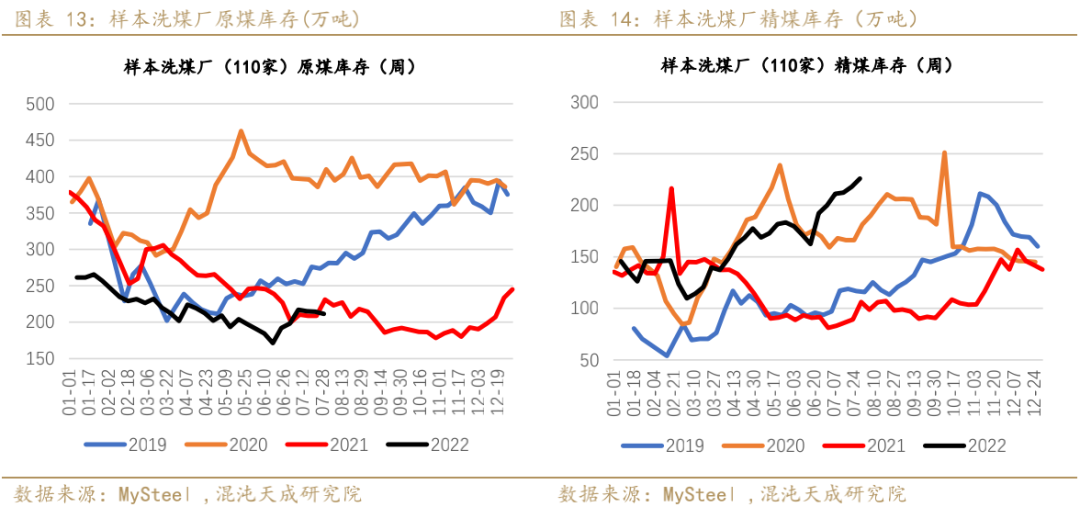

2、焦煤库存:库存大量累积在煤矿端

根据Mysteel,本周洗煤厂原煤库存211.45万吨降2.94万吨;精煤库存225.93万吨增8.0万吨。

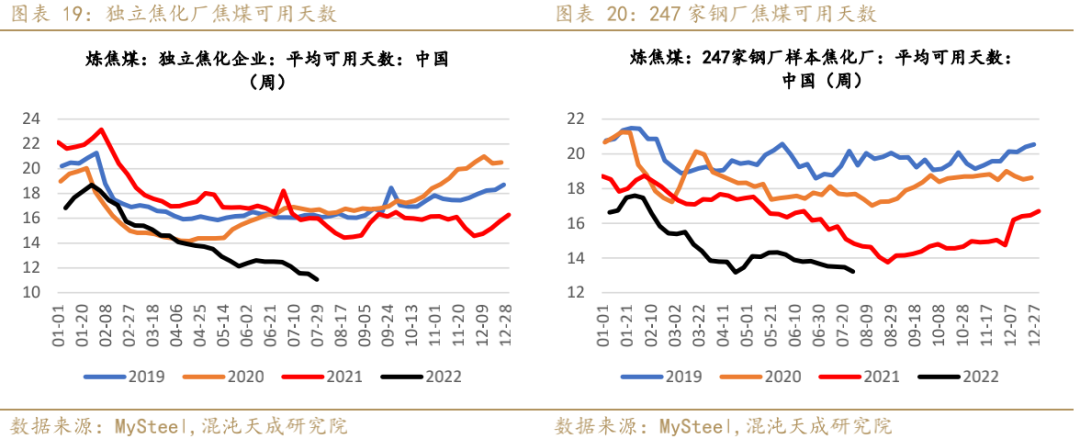

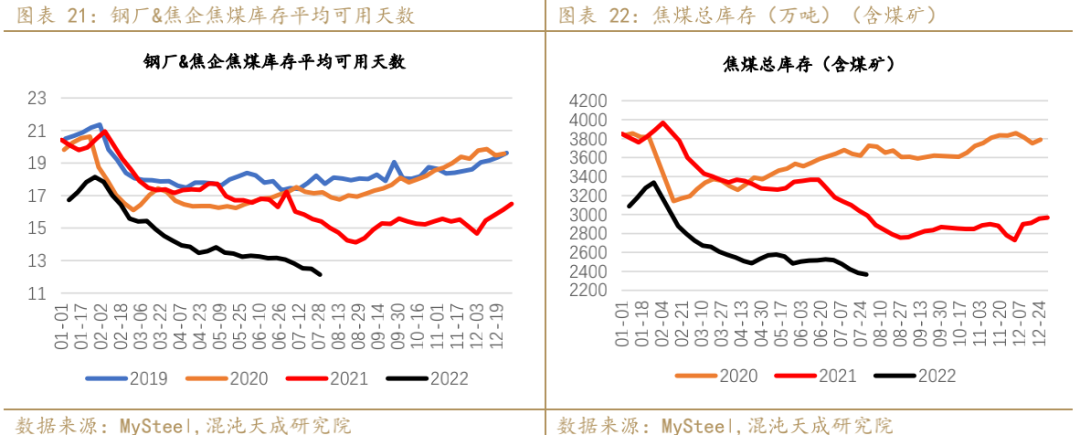

本周全样本独立焦企焦煤库存819.43万吨,降5.23%;平均可用天数11.06天,降3.99%。全国247家钢厂样本炼焦煤库存819.03万吨,降1.64%;平均可用天数13.21天,降1.86%。炼焦煤矿山库存343.96万吨,增3.15%。焦煤下游库存可用天数已降至警戒水平,8月复产或带来一定补库需求。

3、焦煤需求&价格:

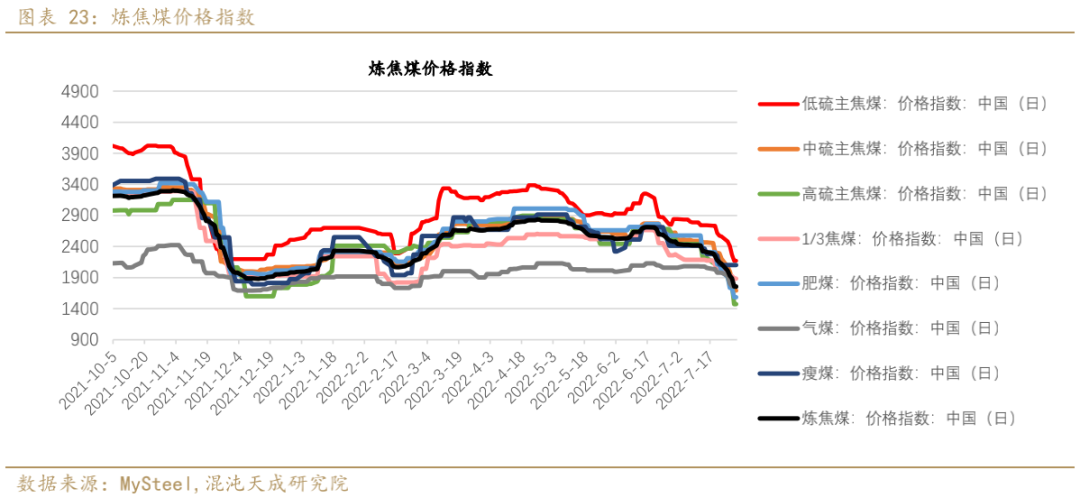

近两周煤矿经不住长时间库存压力,不断降价,山西低硫主焦降幅已达千元以上,焦煤竞拍流拍率较高。预计下周现货可能有所企稳。

二

焦炭

1、焦炭供给:焦企减产力度扩大,但减产力度不及铁水下滑力度

1)国内焦炭供给及焦化利润

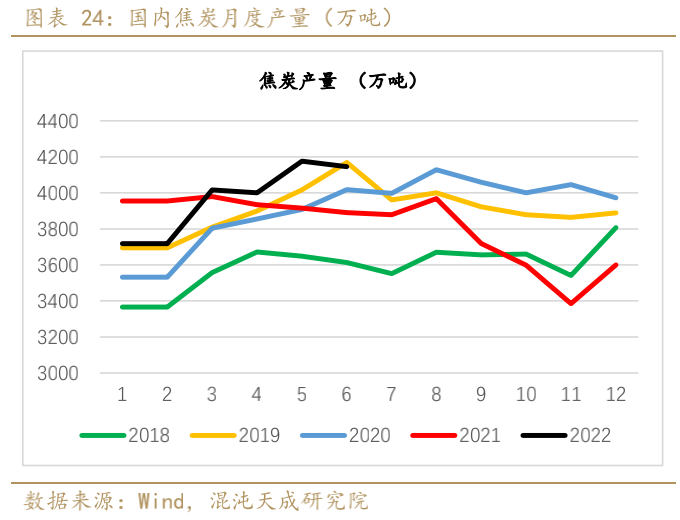

6月焦炭产量4145万吨,同比增6.55%。

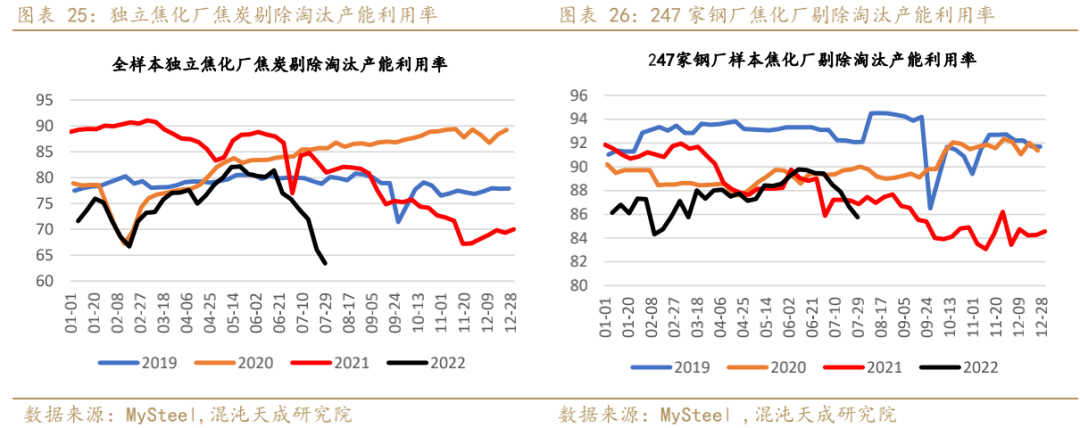

本周全样本独立焦企剔除淘汰产能产能利用率63.42%,降2.66%。全国247家钢厂样本焦化厂剔除淘汰产能利用率85.75%,降0.89%。

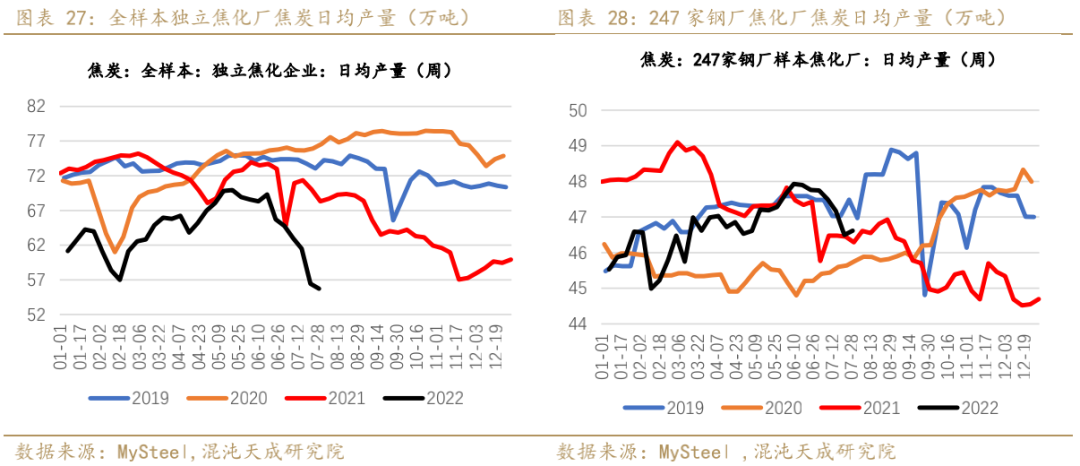

本周全样本独立焦企日均焦炭产量55.72万吨,降1.3%;全国247家样本钢厂日均焦炭产量46.62万吨,增0.3%。独立焦企日均产量已降至历史低位。

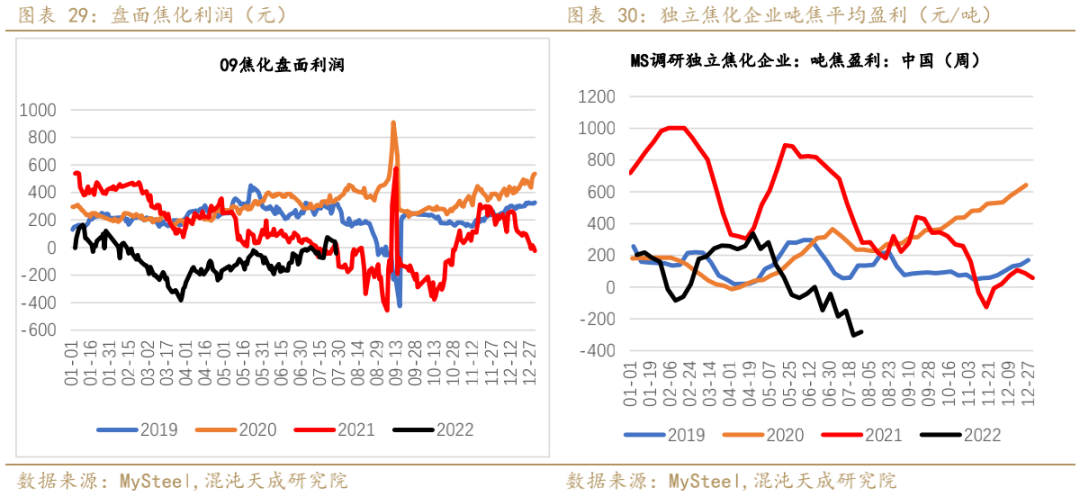

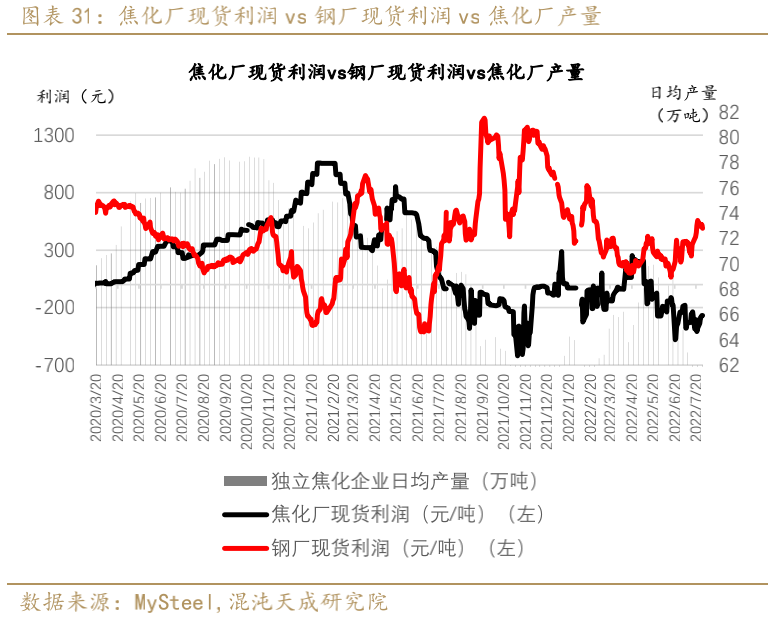

本周Mysteel全国平均吨焦盈利-282元/吨,增22元/吨,焦企依旧处于被煤矿钢厂两重夹击局面,利润维持低位。后期一旦下游复产,焦煤价格弹性或大于焦炭。

钢厂即期利润回升,焦企即期利润仍在低位,两者劈叉,钢厂后期有复产补库预期。需关注的是,当前焦炭盘面价格已提前反映现货两轮提涨,若焦炭价格提涨二轮以上,钢坯价格需继续上涨100元/吨左右,否则钢坯即期利润将再次转负,因此后期下游需求能否支撑成本上涨向下游的传导尤为关键,决定了复产补库行情能否持续。

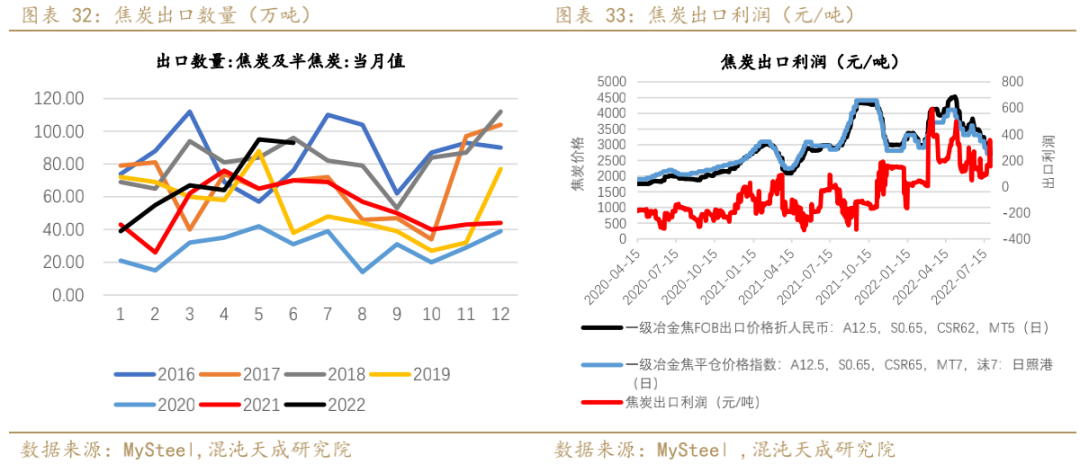

2)焦炭进出口

当前海外钢铁需求回落带动焦炭需求下降,预计后期焦炭出口表现一般。

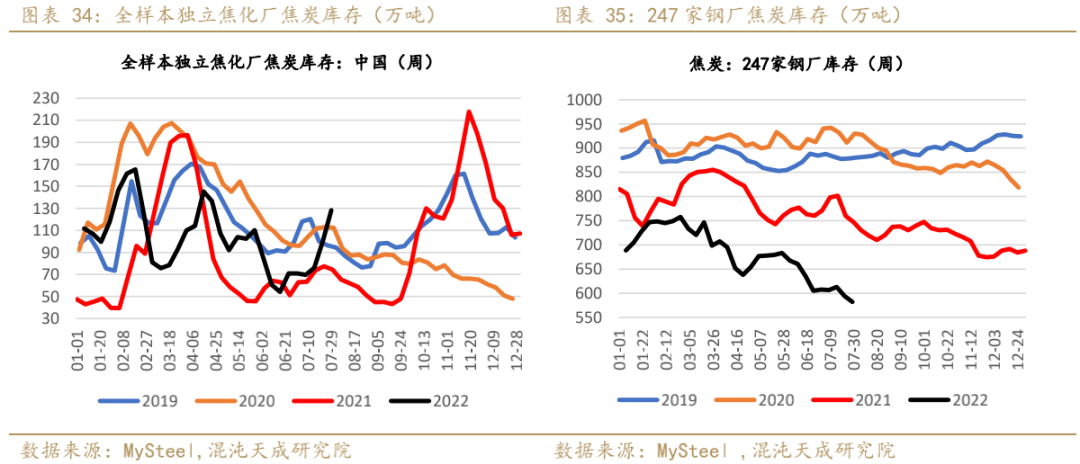

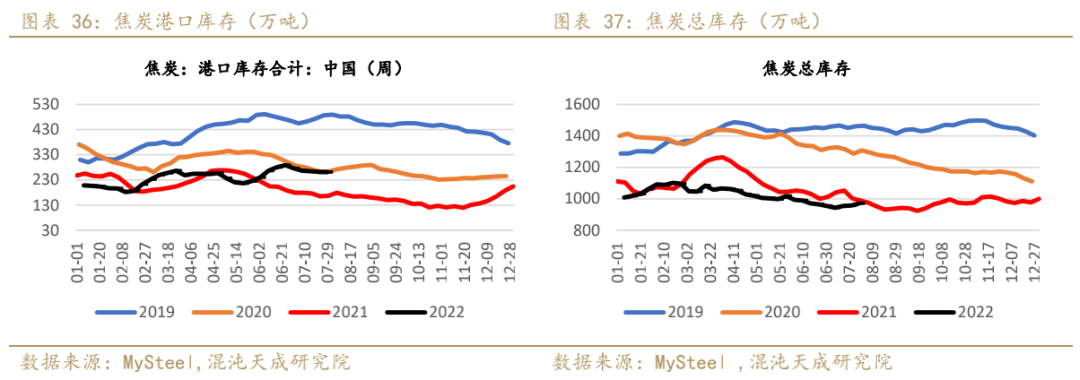

2、焦炭库存:焦企库存压力较高,下游继续去库

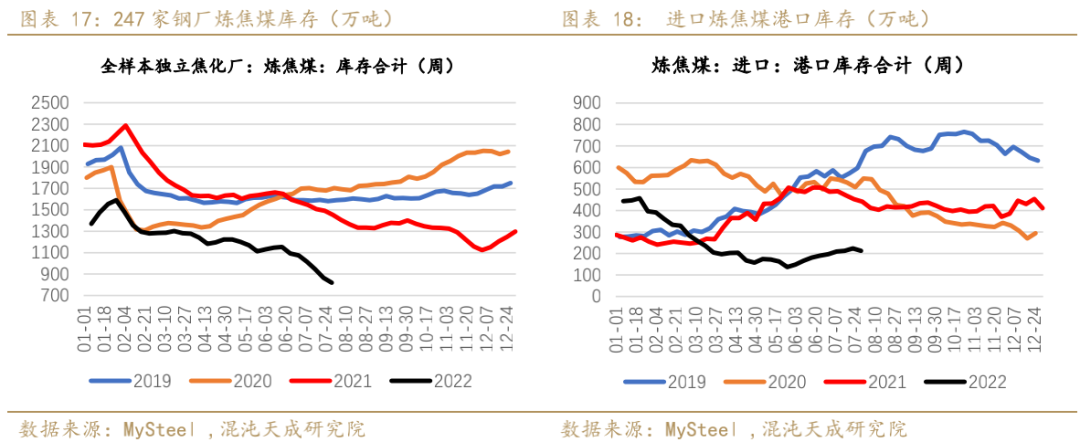

本周独立焦企焦炭库存128.35万吨,增27.9%;港口库存260.4万吨,降0.6%。247家钢厂焦炭库存为582.14万吨,降2%;焦炭总库存970.89万吨,增1.5%。

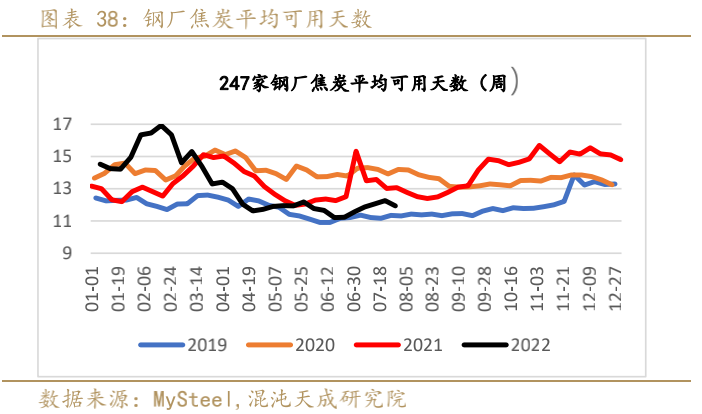

本周247家钢厂焦炭平均可用天数11.94天,降2.7%,后期随着部分高炉复产,钢厂补库意愿或有所增加。

3、焦炭需求:铁水产量继续下滑

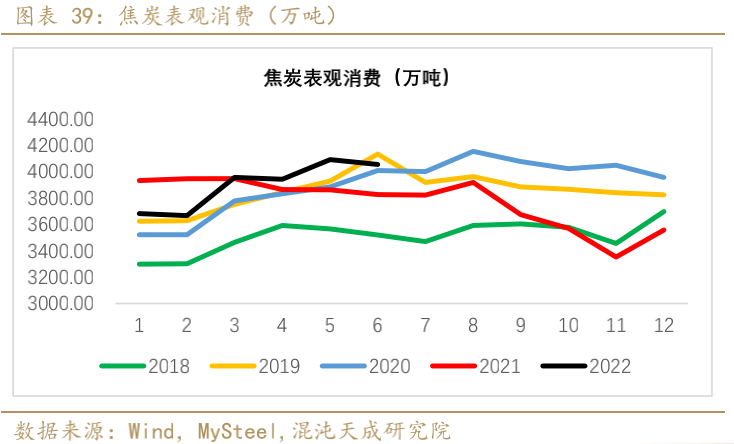

1)6月焦炭表观消费环比下滑

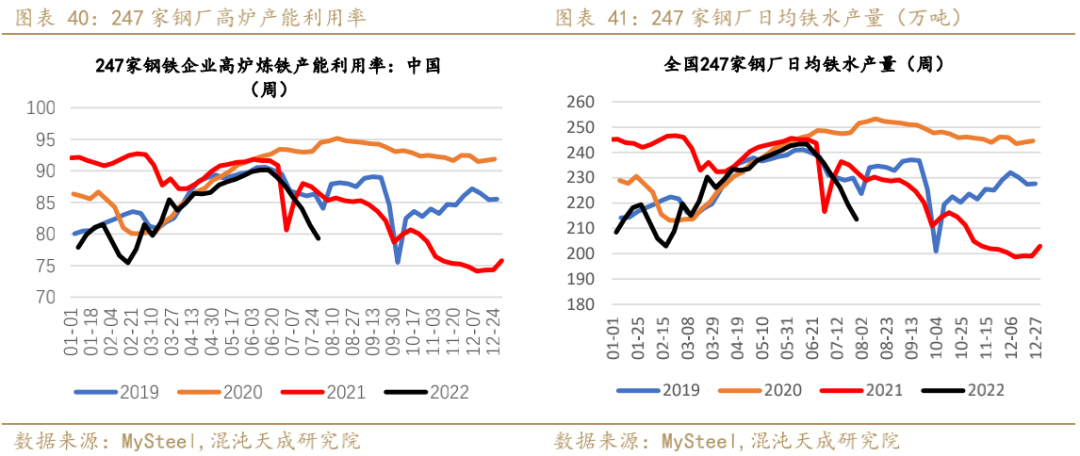

2)铁水产量继续大幅下滑,但8月有回升预期

Mysteel调研247家钢厂高炉开工率71.61%,环比上周下降1.55%,同比去年下降10.06%;高炉炼铁产能利用率79.30%,环比下降2.10%,同比下降7.07%;钢厂盈利率19.05%,环比增加9.09%,同比下降67.10%;日均铁水产量213.58万吨,环比下降5.66万吨,同比下降18.25万吨。据Mysteel,8月有50座高炉计划复产,涉及产能约17万吨/天,预计8月钢厂高炉铁水产量224万吨/天。

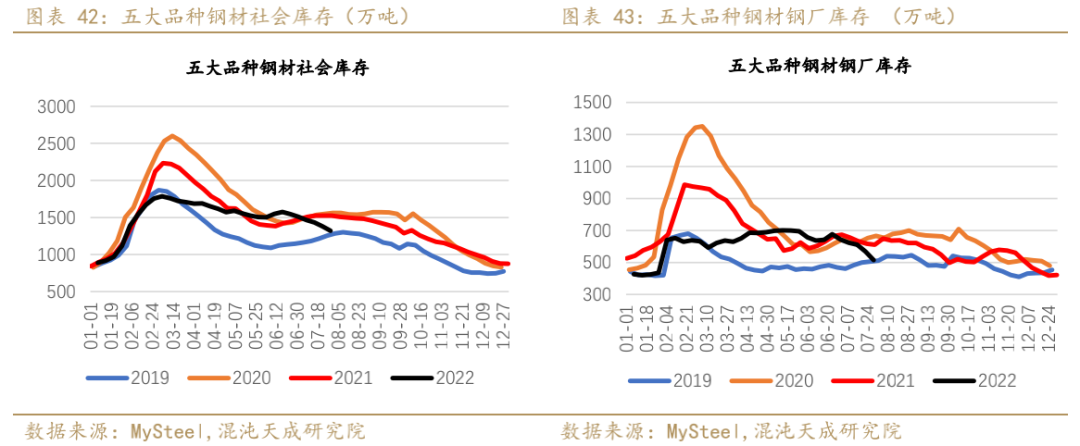

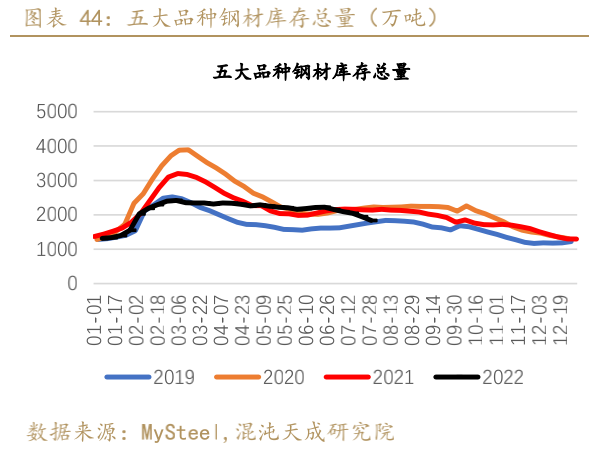

3)钢材总库存去化幅度较高,表需回升

本周五大品种钢材社会库存1321.57万吨,环比降58.33万吨;五大品种钢厂库存514.42万吨,环比降54.06万吨。五大品种总库存1835.99万吨,环比降112.39万吨。

三

价格与价差

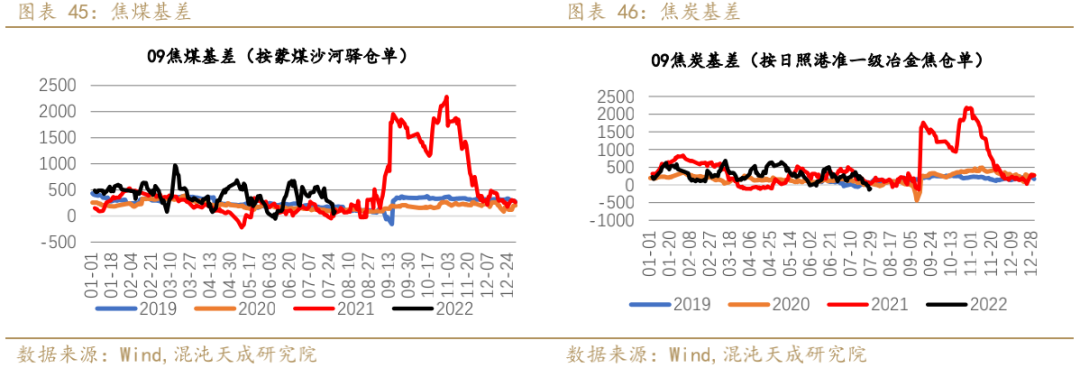

1、本周盘面价格反弹,双焦基差明显收窄,焦炭盘面已提前反映现货两轮提涨。

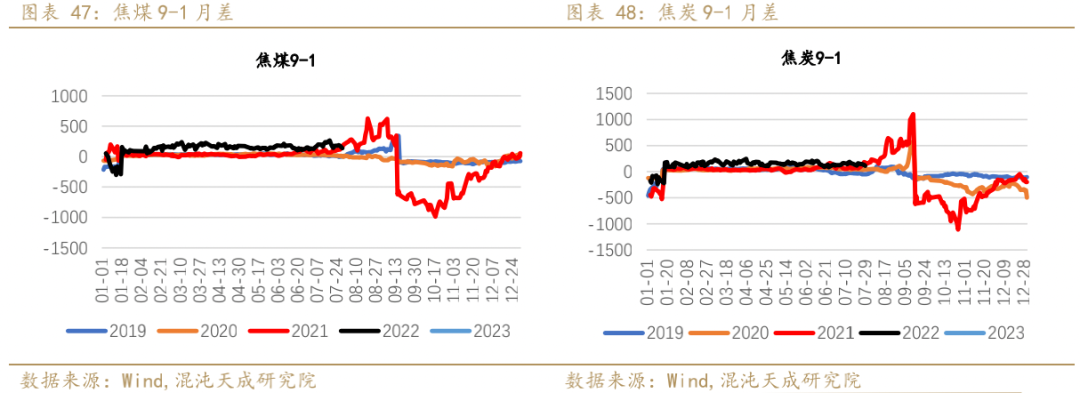

2、双焦近月盘面贴水收窄后,月差有所缩小

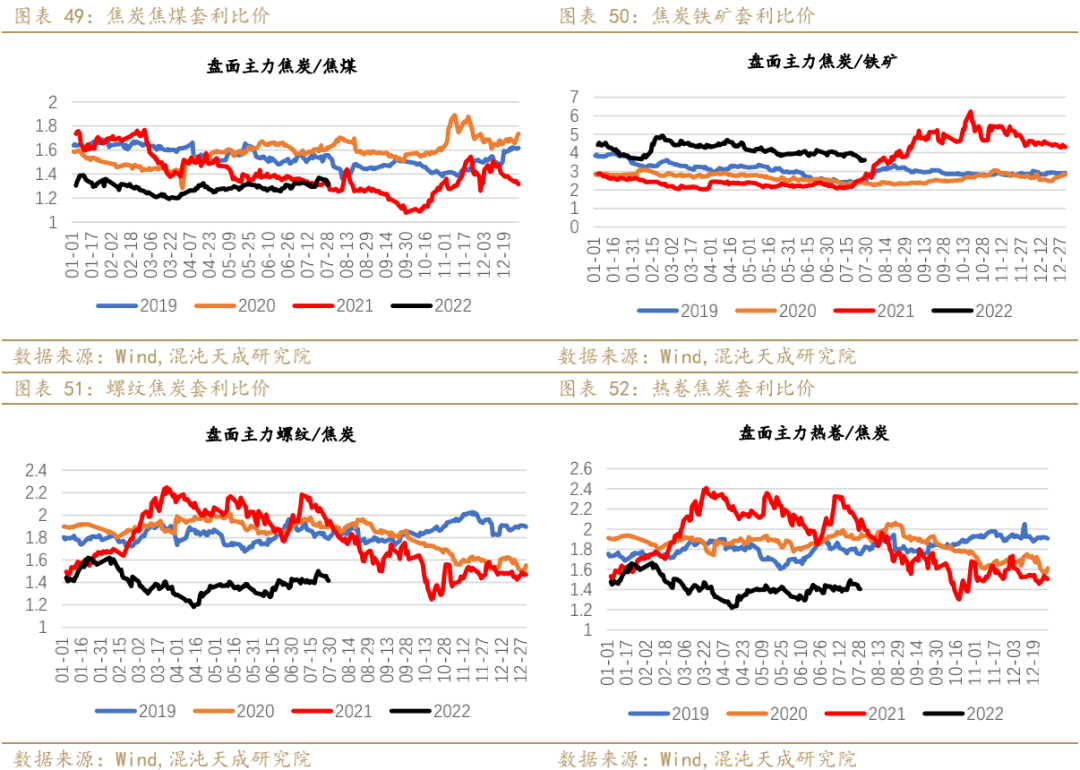

3、螺焦比、卷焦比有所回落

四

技术分析:

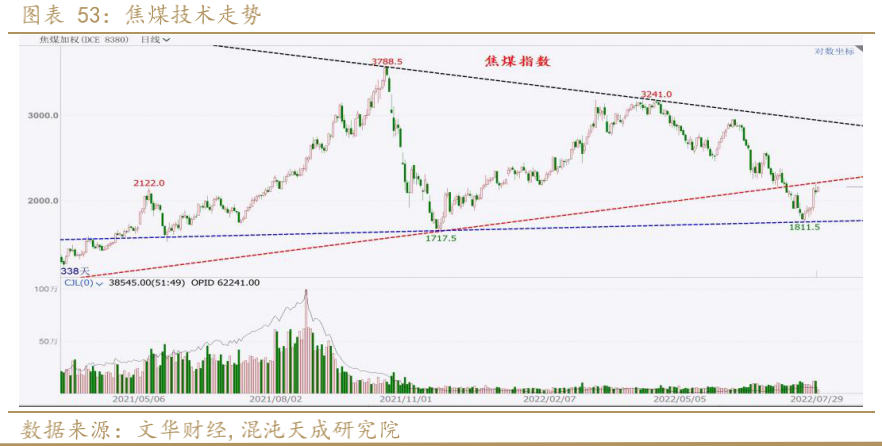

1、焦煤技术走势:

2、焦炭技术走势:

黑色组:

联系人:王斯雯

18016029264

wangsw@chaosqh.com

从业资格号:F03088500

求真/细节/科技/无界

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处