【建投黑色】铁合金月报 | 价格先抑后扬,区间操作为主

CFC金属研究

本报告完成时间 | 2022年9月3日

重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

铁合金实际消耗需求随着钢厂的快速复产逐渐增加。但受制于海外冲击、疫情波动和终端需求偏弱等多因素影响,期货价格在8月明显走弱。未来价格主要驱动在于钢材终端需求和铁合金供给弹性两方面因素。我们倾向于9月中旬之后钢材终端需求仍将环比改善,而短期供给弹性受到利润的压制,铁合金价格仍有上行机会。但考虑到长期供给弹性较大,价格明显好转之后,铁合金企业复产斜率将快速增加,价格也存在明显的顶部。硅铁硅锰期货价格顶部在于钢厂招标价格,硅铁8100-8200元/吨,硅锰在7400-7500元/吨。而价格底部受到区域最低成本支撑,硅铁在7000-7200元/吨,硅锰在6400-6600元/吨。

策略:

前期卖出套保可逢低离场,关注成本支撑附近的买入机会。

风险提示:

钢厂大幅减产、合金企业快速复产

自7月底钢厂逐步复产以来,我们看到钢厂产能利用率大幅提升。日均铁水产量已经来到230万吨以上,螺纹钢周度产量已经来到290万吨以上。与铁水产量和螺纹钢产量最低点相比,目前的产量水平环比有9.3%或27.6%的增长。从这个角度来看,无论是硅铁还是硅锰,国内钢厂端的消耗需求环比有明显的改观。

反观供给层面,无论是硅铁还是硅锰产量的提升都是非常温和的。最新一周数据显示,硅铁周度产量9.5万吨,硅锰周度产量14.5万吨,环比今年低点增长4.4%和9.4%。与今年的产量峰值相比,仍然差距巨大。

铁合金供给层面仍然受到低利润的明显压制,而国内钢厂端的消耗需求却明显上涨。我们认为铁合金在8月份供需两端是有所改善的,但是与价格表现却相去甚远。现货端,硅铁硅锰出厂价小跌100-200元/吨,相对平稳;期货端硅铁硅锰价格下跌500-600元/吨,并且有多次明显的波动。供需两端的变化,与现货价格相对匹配,但与期货价格有一定差异。也就是说八月份行情的主导因素在于远端的预期层面。其中主要有以下几个方面:一是国内市场的降息。降息之后市场预期有明显好转,硅铁硅锰期货价格均有不小的涨幅;二是海外市场冲击。特别是美联储主席讲话,加深了市场对需求下移的担忧;三是国内疫情多点爆发。引发了市场对钢材终端需求的担忧,进而拖累了铁合金。最新一轮的下跌就是在后面两个因素共振的带动下产生的。对于海外冲击而言,情绪阶段性爆发之后,还要回归国内供需基本面。而疫情因素的影响并不持续,对9月份市场的冲击我们认为也会减弱。

二

9月份市场核心驱动因素分析

对于硅铁硅锰而言,我们认为9月份市场核心驱动因素有以下几个方面:一是钢材终端需求情况;二是铁合金供给弹性。

钢材终端需求情况既影响市场情绪又影响铁合金终端需求强度和延续性。今年以来,受到疫情冲击、高温压制和地产下行等多重因素的影响,螺纹钢需求长时间不温不火。单纯从地产下行来看,今年下半年螺纹钢表观消费难以看到长时间的有效增量。但是,从上半年4-5月份旺季和7-8月份淡季表观消费水平之间的差异来看,上半年的旺季表观消费确实受到了除地产下降之外的其他因素的影响。我们认为下半年的旺季水平有可能突破上半年的峰值水平,这一点对黑色市场情绪和钢厂维持一定的产量都有积极作用。另外从季节性规律来看,下半年旺季基本是在9月下旬才会启动,因此9月中旬就是非常关键的观察窗口期。

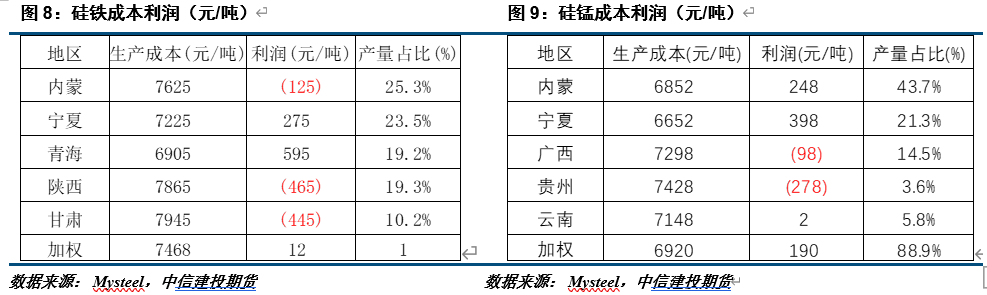

从铁合金的长期的供给弹性来看,铁合金产能是充足的,只要有一定的利润产量就会快速上行。因此,从长期的角度来看,铁合金的供给弹性非常大,产量增长的空间也非常大。但是,从相对较短的周期来看,硅铁和硅锰都受到低利润带来的压制,特别是硅铁。我们看到,目前硅铁的利润水平是今年以来最低值。因此,这将明显抑制硅铁后期产量增加的斜率。而硅锰利润水平要明显好于今年6月份最低点。但是硅锰利润水平好转主要贡献是成本端的下移,这种情况也会限制硅锰企业的大面积复产。整体来看,铁合金长期供给弹性非常大,但低利润将限制中短期的供给回升斜率。

整体来看,得益于钢厂实际消耗水平维持在相对高位,而供给受到低利润压制,供需基本面仍然存在逐渐好转的周期内,我们认为铁合金价格在9月中下旬企稳回升的可能性比较高;而在价格上涨的后半程,将面临供给回升阶段性缺口封闭而带来的压力。上述价格演变路径的判断,有赖于钢材终端需求的环比改善,这需要重点跟踪。

三

顶和底在哪?

目前毫无疑问整个黑色产业链处于下行周期,铁合金并不例外。这种情况下,价格的顶相对好判断。我们认为钢厂的钢招价格就是未来几个月的顶部。虽然短期期货价格可能受到某些利好因素的提振而大幅上涨,但是铁合金国内消耗终端就是钢厂,如果期货价格明显优于钢招价格将导致大量的卖保需求出现。因此,我们并不认为期货价格能长期高于钢招价格,也就是说钢招价格可以作为期货价格的顶。从9月份的局部招标结果来看,硅铁钢招价格基本在8100-8200元/吨左右,硅锰钢招价格在7400-7500元/吨左右。未来这两个价格是值得参考的顶部价格。

底部价格,硅铁和硅锰有所差异。硅铁成本相对刚性,在电价明显下调之前,成本端难以出现实质性的走弱。目前硅铁最低成本在7000-7200元/吨左右,如果价格明显低于此价格区间将导致产量明显收缩。硅锰最低成本在6700-6900元/吨左右,但是现阶段冶金焦和锰矿仍在降价,估算未来硅锰相对刚性成本在6400-6600元/吨左右。

整体来看,我们认为硅铁顶部在8100-8200元/吨,底部在7000-7200元/吨;硅锰顶部在7400-7500元/吨,底部在6400-6600元/吨。

建投黑色团队

分析师:张少达

期货投资咨询证书号:Z0017566

研究助理:楚新莉

期货从业资格证书号:F3079893

研究助理:唐惠珽

期货从业资格证书号:F3080720

免责声明

本订阅号(微信号:CFC金属研究)为中信建投期货有限公司(下称“中信建投”)研究发展部下设的工业品团队依法设立、独立运营的唯一官方订阅号。本订阅号所载内容仅面向《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号中的信息均来源于公开可获得资料,中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表文章发布当日的判断,相关研究观点可能依据中信建投后续发布的研究分析文章中更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议,受众应谨慎考虑本订阅号发布内容是否符合其自身特定状况。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

全国统一客服电话:400-8877-780

网址:www.cfc108.com

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处