【建投新能源】国内动力电池产量缘何高于装车量?

CFC金属研究

重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

近年来,国内动力电池产量和装车量存在较大差距,且这一差距有扩大的趋势,本文从企业库存、出口以及换电站三个角度进行了分析。发现上游原材料价格上涨,使得企业备库意愿比较强烈。另外下游需求向好,动力电池的需求在长鞭效应下被过度放大,企业超前生产使得库存水平再度提高。除此之外,国产动力电池出口提速也是导致动力电池产量和装车量存在较大差异的原因之一。

一、国内动力电池产量高于装车量

在碳中和、碳达峰的背景下,新能源汽车行业飞速发展,产量和销量快速攀升,新能源汽车渗透率不断提高。2022年1-7月新能源汽车产销分别完成327.9万辆和319.4万辆,同比均增长1.2倍。伴随新能源汽车销量快速增长,动力电池装车量也快速攀升。根据中国汽车动力电池产业创新联盟的数据,1-7月,我国动力电池累计装车量134.31GWh,累计同比增长110.6%,呈现快速增长势头。

但同时,我们通过对比我国动力电池的产量和装车量数据,发现产量和装车量之间存在较大的差距。2022年1-7月全国动力电池的产量和装车量分别为253.69GWh、134.31GWh,产量与装车量之间存在119.38GWh的差值,约占前七个月产量的47%。且从2018年至今来看,动力电池产量与装车量之间的差距有逐步扩大的趋势。为探究背后的原因,本文分别从库存、出口以及换电站三个角度进行了简要分析。

二、产量为何高于装车量?

2.1 库存

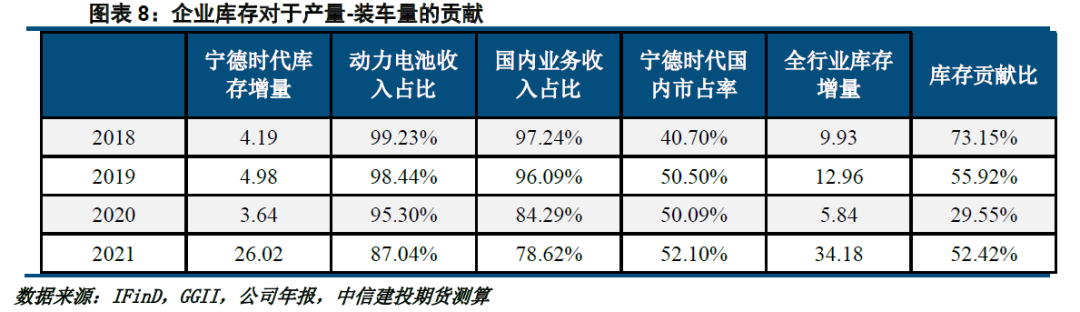

动力电池企业库存较大是造成产量大幅高于装车量的原因之一,企业存在着超前生产的情况。宁德时代作为国内动力电池企业的龙头,其电池系统产销快速增长的同时,电池系统的库存占比也在同步提升。2018-2021年,国内动力电池产量-装车量为13.58/23.17/19.75/65.19GWh,而宁德时代同期的电池系统库存增量为4.19/4.98/3.64/26.02GWh,宁德时代的库存量占比为31%/21%/18%/40%。

除宁德时代外,大部分动力电池企业未公布动力电池库存数量,但我们仍然可以通过企业的存货来观察库存量的变化。可以看出动力电池企业的存货量持续增加,且存货占总资产的比例保持在较高水平,甚至有部分企业的存货占比逐年提升,这也从侧面反映了动力电池行业的库存水平近年来有上升趋势。

进一步地,我们根据宁德时代每年的库存增量,以及宁德时代在国内的市占率,测算了全行业的库存量,潜在假设是其他企业的库存增速与宁德时代一致。需要注意的是,宁德时代的产销中,除了动力电池外,还有少部分的储能电池,同时还有少部分出口,因此我们在测算时,也将这些因素考虑了进去,即全行业库存增量=宁德时代库存增量*动力电池收入占比*国内业务收入占比/市占率。由于2019年和2021年新能源汽车销量增速放缓,这会导致其他动力电池企业的库存增加,如国轩高科2019年库存增量为2018年1.8倍,而宁德时代库存增量几乎没有变化,因此2019年对其他企业库存增量按照国轩高科动力电池库存增量变化率作了调整。根据测算结果可以发现,库存增量对于产量-装车量的贡献较大,2018-2021平均贡献为52.76%。

动力电池企业库存为何这么高?一方面,近两年来动力电池原材料价格大幅上行,企业面临巨大的成本压力。碳酸锂作为锂电池必不可少的原材料,近两年价格涨势汹汹,当前价格较两年前上涨了1201%,其他原材料如镍、铜、铝等金属也出现了不同程度的上涨。受原材料价格大幅上涨影响,多数动力企业的毛利率受到拖累。为了降低原材料价格大幅变动给企业带来的经营风险,企业会有比较强烈的备库意愿,这使得企业动力电池的库存有所提升。

另一方面,新能源汽车产销有着比较明显的周期性,在每年1-2月,新能源汽车的产销一般处于一年中的最低水平,而下半年随着国内需求的提升,新能源汽车产量逐步拉升,带动动力电池产量和装车量逐步走高。面对国内新能源汽车的产销周期,动力电池企业也会根据未来的电池订单提前生产备货。此外,新能源汽车供应链比较长,终端需求信息在供应链中传递时会发生扭曲,即需求信息的不真实性会沿供应链逆流而上,产生逐级放大的现象,这种现象被称作长鞭效应。长鞭效应导致动力电池的需求被过度放大,不少企业纷纷提高库存水平,从而导致动力电池装车量和产量的差距扩大。

2.2 出口

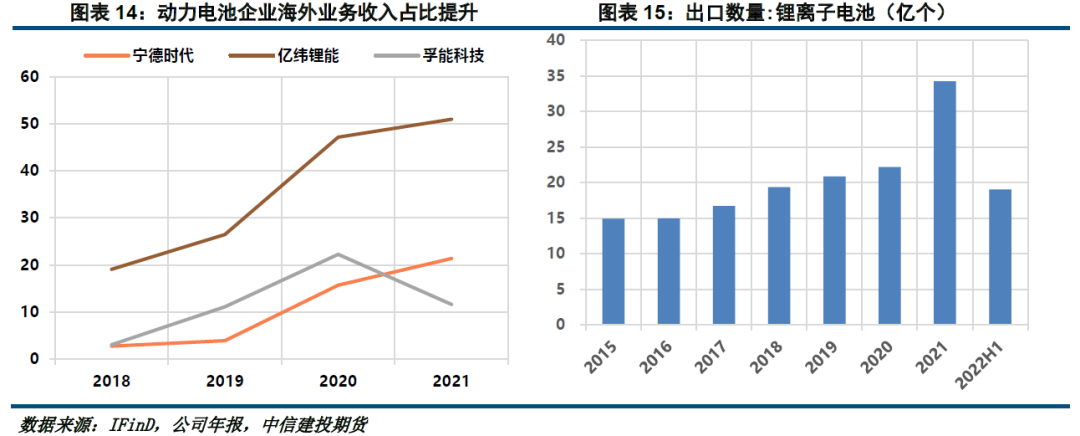

从出口的角度来看,国内动力电池有一部分产品出口海外。近年来随着国内动力电池企业的发展壮大,国内企业在海外的竞争力越来越强,不少企业海外营收占比业不断提高。以宁德时代为例,2021年宁德时代海外营收占比为20.9%,而2018年海外收入占比仅为2.66%。出口数量方面,锂离子电池出口数量也不断走高,2022年6月年锂离子电池出口数量为301,286,698.00个,同比增长27.37%。

另外,我们根据海关及EVTank披露的出口金额,对宁德时代动力电池出口量进行了估算,即出口量=出口金额/动力电池营业收入*销量。需要注意的是,宁德时代的出口中,既有储能电池也有动力电池,且还可能有其他锂电原材料,因此这里粗略假设海外动力电池销售收入占比与国内一致,这可能会使测算结果出现偏差。此外,其他企业产量和出口量相对较小,因此这里没有考虑其他企业出口对于产量-装车量的贡献。可以发现,随着国内动力电池出口提速,出口对于产量-装车量的占比也在逐步提升,2021年测算出的动力电池出口数量为25.14GWh,对于产量-装车量的贡献比为38.57%。

2.3 换电站

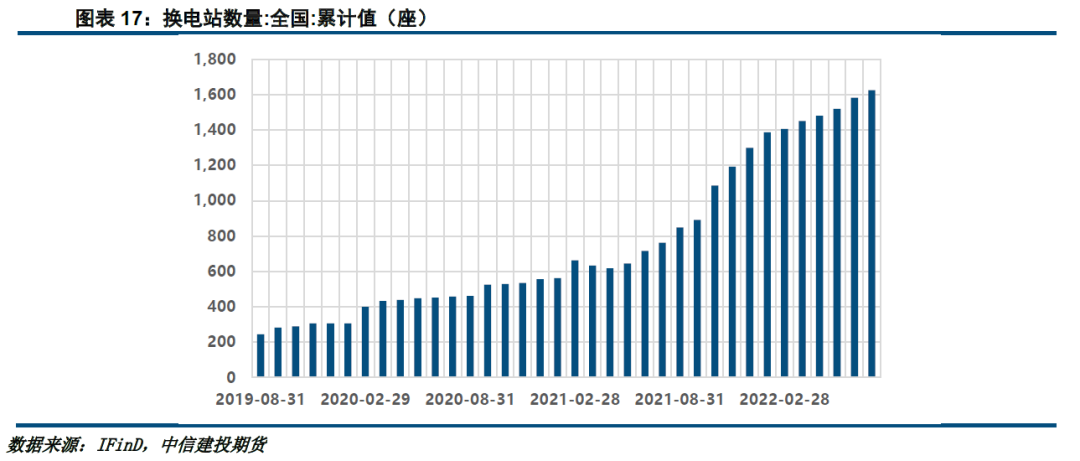

近年来,为缓解新能源汽车用户的里程焦虑,换电站应运而生。换电站是为电动汽车的动力电池提供快速更换的能源站,其内部拥有多个电池包,电动车电量即将使用完毕前,用户可以来到换电站直接更换已经提前充好电的动力电池。与充电相比,补充能源的时间大幅缩短,但同时需要换电站内部有一定数量的动力电池作为储备能源。截至2022年7月31日,国内共有换电站数量为1625座,且从2019年以来,换电站的数量也在不断增加。

不同换电站配备的电池数有较大差距,根据奥动新能源公布的数据,单个换电站配备28块标准电池,而蔚来第二代换电站最多可以配备13块电池。为了测算换电站对于动力电池的需求量,我们假设单个换电站配备20个50KWh的电池包,根据每年新增换电站数量,可以得到每年换电站对于动力电池的需求量。假设2018-2019年的换点站对于电池需求与2020年保持一致,根据测算结果,2021年需要使用动力电池0.7430GWh,2022前7个月需要0.3270GWh,可以看到换电站对于电池的使用量占动力电池总产量的比例仍然较低。未来随着国内换电站数量的增长,换电站对于动力电池的需求将进一步提升。

三、总结

汇总企业库存、出口以及换电站的数据,我们发现这三者对于动力电池产量-装车量四年平均贡献率为81.28%,但这三部分的量仍未完全弥补产量-装车量的缺口。可能的原因有两方面,一是动力电池在装车过程中出现了损耗,另一方面是整车厂有一定的动力电池库存。我们发现2019年和2020年的贡献比低于平均值,这两年新能源补贴退坡导致新能源汽车产量增速放缓甚至下滑,这可能会导致整车企业的动力电池库存增加,后续随着新能源汽车产销回暖,整车厂的动力电池库存又被消化掉。

综合来看,国内动力电池产量与装车量存在较大差异主要是动力电池企业的库存水平较高和出口提速两大原因导致。一是上游原材料价格上涨,企业备库意愿比较强烈;二是下游需求向好,动力电池的需求在长鞭效应下被过度放大,企业超前生产使得库存水平再度提高;另外国产动力电池出口提速也是导致动力电池产量和装车量存在较大差异的原因之一。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处