节前工业线再拉涨 是否预支节后涨幅

1月工业线材市场窄幅震荡后小涨。分产品来看,拉丝材(以九江195/6.5mm为例)截至发稿,出厂指导价格为4790元/吨,较上月同期价格跌120元/吨,跌幅2.44%,同比去年上涨660元/吨,涨幅为15.98%;硬线(以九江45#6.5mm为例)最新一期招标价格为4890元/吨,较上月同期价格跌220元/吨,跌幅4.31%,较去年同期上涨12.67%;冷墩(以海盐市场中天35K为例)目前价格为5315元/吨,较上月同期价格跌135元/吨,跌幅2.48%,较去年同期上涨9.59%。

图1

图1上周末受期螺持续高位震荡以及钢坯价格上涨提振,工业线材价格上调明显,截至发稿,拉丝材市场累涨80-130元/吨,硬线上调10-70元/吨,冷镦钢上调15-50元/吨。周末价格的拉涨,刺激部分商家少量拿货,但整体成交不及预期。

上周从历年春节前后月均价数据对比,分析春节后一个月的工业线材价格走势。那么本周对工业线材市场情况进行分析。

首先供应方面:目前多数钢厂产线开工情况并未有明显变化,且据了解,南方部分企业目前暂未有春节期间减产计划,整体维持正常生产。但目前钢企库存较往年比处于偏低水平,对市场存一定支撑,且尽管春节期间库存增加,但整体压力预期不大。

其次需求方面:目前终端市场多陆续准备放假,成交明显转弱,近日受价格上涨刺激,部分商家适量采购。但节后终端市场复工相对缓慢,加之公共卫生事件等的不确定,预计2月中上旬整体需求一般。

再次库存方面:钢企库存当前处于偏低水平,春节期间库存增加,但整体库存压力或不大。市场库存,前期多数贸易商及终端囤货意愿偏低,但随市场价格震荡上涨,多数商家少量囤货。

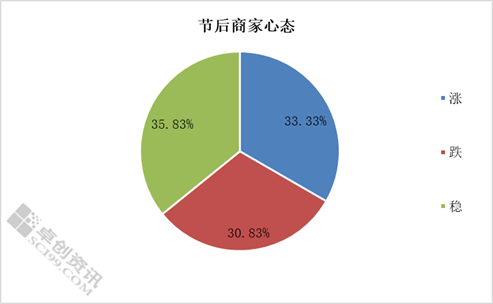

最后心态方面:前期多数贸易商因市场库存偏低,整体心态向好,但近期随价格继续上涨,畏高情绪显现,商家心态各异,加之部分地区受公共卫生事件影响,观望氛围浓。调研120家样本,其中对于节后市场持稳价心态的客户占比35.83%,持涨价心态的占比33.33%,悲观心态的占比30.83%。

图2

图2综上所述,节后市场短期供微大于求,加之公共卫生事件的不确定性,2月中旬市场或整体稳中偏弱。随终端缓慢复工,以及基础设施投资的带动,2月底或3月份起,工业线材价格或偏强运行,且对于上半年行情相对乐观。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处