【宏观周报】股指:俄乌交战,大盘超跌反弹

2022年2月26日 宏观-股指

俄乌交战,大盘超跌反弹

观点概述:

宏观:俄乌开战成为今年第一黑天鹅,国外疫情好转,紧缩升温,国内经济下行压力+稳增长。国外对疫情躺平,从数据看已拐头,欧美释放明确加息信号。国内为稳增长预计宽信用将持续,香港疫情升级,风险仍存。

资金面:本周成交明显放量,偏股型公募基金发行下降,北向资金流出,开放式基金仓位下降,整体市场资金存量博弈。

估值:整体上估值偏低,行业板块上,调整较多的新能源、医药板块企稳回升,基建板块行情持续。

驱动:稳增长、宽信用

策略建议:

多IC:俄乌正式交战,当前尚未达成普京的目的,可能对市场的影响会有所反复,中美可能成为避险资金选择的市场。国内经济面临维稳压力,宽松的政策预计持续,关注3月两会期间动态。市场成交放量,大盘在当前位置,短期有向上反弹动能,受稳增长和双碳目标推动,新能源、基建板块值得投资关注。

风险提示:

疫情,俄乌战争,政策力度

一

宏观

俄乌交战,金融市场波动剧烈,能源、贵金属、部分农产品冲高回落,若俄乌局势恶化,中美可能成为避险资金青睐的市场。国外疫情拐头,紧缩预期升温。国内房地产形势仍不太乐观,大力发展基建是当前目标,预计宽信用政策将持续,关注3月两会期间动态。香港疫情爆发,国内局部地区疫情反复,随着返工返校高峰到来,风险仍存。

1、国际宏观

俄乌正式开战,美国表态不会出兵乌克兰,欧洲的关心和谴责也只停留在口头。欧美开始对俄罗斯实施制裁,但当前通胀问题高悬头顶,称制裁将避开原油,俄罗斯方称早就针对制裁想好应对措施,期间黄金、能源、部分农产品冲高回落。

美国经济数据较好,3月加息板上钉钉,分歧在于25bp和50bp,欧洲和一些新兴国家也相继发表紧缩表态,美股在国际形势下超跌后回升。

2、国内宏观

国内开展逆周期和跨周期调节,宽货币+宽信用协同配合。1月社融和信贷增量明显、超预期,说明宽货币确实做到了,宽信用也初见成效。但存在结构化问题,整体来说短贷好于长贷,企业好于居民,居民信贷较弱体现地产销售差和消费下行压力,企业中长期贷款增量较少,投资生产意愿较弱,但基建融资需求改善,整体向好发展,政府稳增长意图明确,经济企稳预期强烈,改善融资结构。

香港疫情进一步恶化,新增确诊和死亡人数陡增,已有相关规定收紧社交距离措施,中央政府全力支持香港疫情防控,内地援助的方舱医院也在加紧建设,内地疫情呈散点爆发,政策仍是争取动态清零。

2021年四季度GDP增速放缓至4%,经济下行压力大,估计2022年定位在5%上方,预计稳增长的政策持续发力,拉动实体经济。基建作为重要抓手,在政策的大力扶持下,基建板块将有持续表现,新能源板块经过一段时间调整,同时为实现双碳,作为长期战略部署目标,值得长期投资关注。

稳增长还有一大重点就是房地产,从目前数据来看,新房成交量处在冰点,各地以“保交楼、保民生、保稳定”为首要目标,从首付比例、购房资格等方面出台相关政策,预计未来维持“托而不举”的状态。

二

资金面

本周偏股型公募基金发行维持低位,北向资金净流出,开放式基金仓位下降,主要是存量资金的博弈。

1、资金流入

过去一周新成立偏股型公募基金份额为108亿份,相比上周增加69亿。本周北向资金净流出64亿,融资余额上升116亿。

2、资金流出

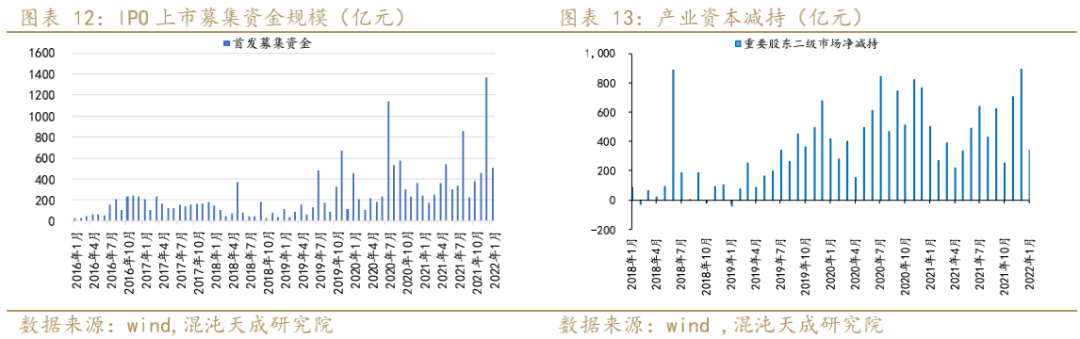

节后第一周IPO融资规模较小,共融资70亿资金。重要股东二级市场上周净减持68亿,产业资本减持压力偏强。

3、基金仓位

本周开放式基金仓位上升,截至2月25日,股票投资比例为65.4%,较上周五下降0.12%,较节前低谷明显回升。

三

估值

1、整体估值

股指目前估值不高,三大股指平均估值水平处于低位,高估值板块回调,近期有所企稳。其中中证500ERP近期走势背离明显,业绩改善但指数调整,价值凸显。

2、行业估值

分行业来看,年初至今建筑装饰、有色金属、通信板块工市盈率分位明显上升,家电、计算机、建筑材料估值分位明显下降,高切低走修复的逻辑。非银金融、房地产是估值分位最低的板块。TMT板块估值分位显著回升。

四

股指

股指行业权重如图所示,IH主要由两部分构成,大金融板块占比35%,食品饮料+医药板块占比30%,电子电气代表的新产业方向占比13.5%,其余以各类周期和制造业方向为主,占比21.5%。IF中金融板块权重为22%,食品饮料和医药有22%,电子电气提高至17%,其余行业比重有39%。IC行业非常分散,金融比例降至5%左右,食品饮料和医药降至13%,其余分布在各行各业制造业。其中医药、电子、电气三大行业在三大股指中权重较为接近,造成三大指数分化的主要板块为金融、食品饮料(白酒)和周期制造类行业。

从板块走势看,本周继续板块轮动,基建相关行情延续,医药、新能源板块反弹,三大股指超跌反弹。

五

策略

多IC:俄乌交战,当前尚未达成普京的目的,可能对市场的影响会有所反复。国内经济面临维稳压力,宽松的政策预计持续,关注3月两会期间动态。市场成交放量,大盘在当前位置,短期有向上反弹动能,受稳增长和双碳目标推动,新能源、基建板块值得投资关注。

宏观组:

联系人:汪雅航

13122897867

wangyh@chaosqh.com

从业资格号:F3077656

求真/细节/科技/无界

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处