波动率交易策略

网友投稿• 2021-10-17 14:15:29 •阅读102

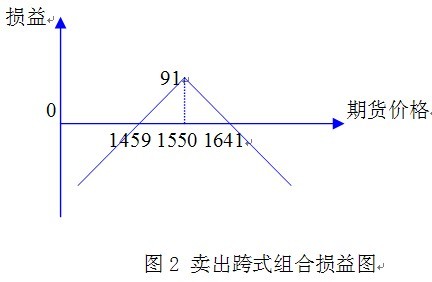

一、卖出跨式组合(sell Straddle) 卖出跨式组合由卖出一手某一执行价格的买权, 同时卖出一手同一执行价格的卖权组成。 采用该策略的动机在于:认为市场走势波动不大,可以卖出期权赚取权利金收益。但是一旦市场价格发生较大波动,那就要面对遭受损失的风险。 投资损益: 当期货价格 < 执行价格时,投资损益 = 权利金总和 + 期货价格 – 执行价格 当期货价格 > 执行价格时,投资损益 = 权利金总和 + 执行价格 – 期货价格 跨式组合有两个损益平衡点: 损益平衡点a = 执行价格 – 收入的权利金总和 损益平衡点b = 执行价格 + 收入的权利金总和 当期货价格在这两个损益平衡点之间时,投资者获取利润,最大利润额为两个权利金金额之和;当期货价格在这两个损益平衡点之外时,投资者才开始面临亏损。 使用时机:期货走势陷入下有支撑、上有压力的局面,预料后续价格将呈现窄幅震荡局面。 【例1】 期货价格1600元/吨,投资者卖出一手执行价格为1550元/吨的买权,收入权利金72元/吨;卖出一手执行价格为1550元/吨的卖权,收入权利金19元/吨。总计收入权利金72 + 19 = 91元/吨。 则 损益平衡点a = 1550 – 91 = 1459元/吨 损益平衡点b = 1550 + 91 = 1641元/吨 当期货价格 < 1550元/吨时,该组合的损益计算公式 = 91 + 期货价格 – 1550, 即:期货价格 –1459 当期货价格 > 1550元/吨时,该组合的损益计算公式 = 91 + 1550 – 期货价格, 即:1641 – 期货价格

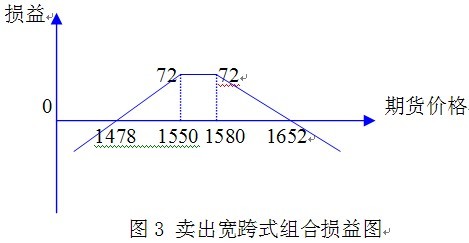

【例1】 期货价格1600元/吨,投资者卖出一手执行价格为1550元/吨的买权,收入权利金72元/吨;卖出一手执行价格为1550元/吨的卖权,收入权利金19元/吨。总计收入权利金72 + 19 = 91元/吨。 则 损益平衡点a = 1550 – 91 = 1459元/吨 损益平衡点b = 1550 + 91 = 1641元/吨 当期货价格 < 1550元/吨时,该组合的损益计算公式 = 91 + 期货价格 – 1550, 即:期货价格 –1459 当期货价格 > 1550元/吨时,该组合的损益计算公式 = 91 + 1550 – 期货价格, 即:1641 – 期货价格 二、卖出宽跨式组合(sell Strangle) 卖出宽跨式组合由卖出一手执行价格高的买权,同时卖出一手执行价格低的卖权组成。 采用动机与卖出跨式组合相同,但获利区间稍大。 投资损益: 当期货价格 < 低的执行价格时,投资损益 = 权利金总和 + 期货价格 – 低执行价格 当期货价格 > 高的执行价格时,投资损益 = 权利金总和 + 高执行价格 – 期货价格 投资损益平衡点: 损益平衡点a = 卖权执行价格 – 收入的权利金总和 损益平衡点b = 买权执行价格 + 收入的权利金总和 使用时机:同卖出跨式组合【例2】 期货价格1600元/吨,投资者卖出一手执行价格为1550元/吨的卖权,收入权利金19元/吨;卖出一手执行价格为1580元/吨的买权,收入权利金53元/吨。总计收入权利金19 + 53 = 72元/吨。 则 损益平衡点a = 1550 – 72 = 1478元/吨 损益平衡点b = 1580 + 72 = 1652元/吨 当期货价格 < 1550元/吨时,该组合的损益计算公式 = 72 + 期货价格 – 1550, 即:期货价格 –1478 当期货价格 > 1580元/吨时,该组合的损益计算公式 = 72 + 1580 – 期货价格, 即:1652 – 期货价格

二、卖出宽跨式组合(sell Strangle) 卖出宽跨式组合由卖出一手执行价格高的买权,同时卖出一手执行价格低的卖权组成。 采用动机与卖出跨式组合相同,但获利区间稍大。 投资损益: 当期货价格 < 低的执行价格时,投资损益 = 权利金总和 + 期货价格 – 低执行价格 当期货价格 > 高的执行价格时,投资损益 = 权利金总和 + 高执行价格 – 期货价格 投资损益平衡点: 损益平衡点a = 卖权执行价格 – 收入的权利金总和 损益平衡点b = 买权执行价格 + 收入的权利金总和 使用时机:同卖出跨式组合【例2】 期货价格1600元/吨,投资者卖出一手执行价格为1550元/吨的卖权,收入权利金19元/吨;卖出一手执行价格为1580元/吨的买权,收入权利金53元/吨。总计收入权利金19 + 53 = 72元/吨。 则 损益平衡点a = 1550 – 72 = 1478元/吨 损益平衡点b = 1580 + 72 = 1652元/吨 当期货价格 < 1550元/吨时,该组合的损益计算公式 = 72 + 期货价格 – 1550, 即:期货价格 –1478 当期货价格 > 1580元/吨时,该组合的损益计算公式 = 72 + 1580 – 期货价格, 即:1652 – 期货价格 三、买入跨式组合(buy Straddle) 买入跨式组合与卖出跨式组合正相反,由买入一手某一执行价格的买权,同时买入一手同一执行价格的卖权组成。 当期货价格位于两执行价格之间时,投资者损失所支付的权利金;当期货价格在两损益平衡点之外时,盈利逐渐增加。 投资损益: 当期货价格 < 执行价格时,投资损益 = 执行价格 – 期货价格 – 权利金总和 当期货价格 > 执行价格时,投资损益 = 期货价格 – 执行价格 – 权利金总和 投资损益平衡点: 损益平衡点a = 执行价格 – 收入的权利金总和 损益平衡点b = 执行价格 + 收入的权利金总和 使用时机:即将公布重大信息或期货价格面临关键价位,预期后市即将展开大行情,但无法确定多空方向。

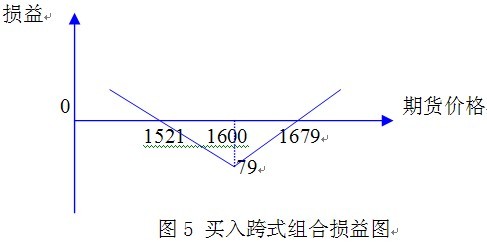

三、买入跨式组合(buy Straddle) 买入跨式组合与卖出跨式组合正相反,由买入一手某一执行价格的买权,同时买入一手同一执行价格的卖权组成。 当期货价格位于两执行价格之间时,投资者损失所支付的权利金;当期货价格在两损益平衡点之外时,盈利逐渐增加。 投资损益: 当期货价格 < 执行价格时,投资损益 = 执行价格 – 期货价格 – 权利金总和 当期货价格 > 执行价格时,投资损益 = 期货价格 – 执行价格 – 权利金总和 投资损益平衡点: 损益平衡点a = 执行价格 – 收入的权利金总和 损益平衡点b = 执行价格 + 收入的权利金总和 使用时机:即将公布重大信息或期货价格面临关键价位,预期后市即将展开大行情,但无法确定多空方向。 【例3】 期货价格1600元/吨,投资者买入一手执行价格为1600元/吨的卖权,支付权利金41元/吨;买入一手执行价格为1600元/吨的买权,支付权利金38元/吨。总计支付权利金41 + 38 = 79元/吨。 则 损益平衡点a = 1600 – 79 = 1521元/吨 损益平衡点b = 1600 + 79 = 1679元/吨 当期货价格 < 1600元/吨时,该组合的损益计算公式 = 1600 – 期货价格 – 79, 即:1521 – 期货价格 当期货价格 > 1600元/吨时,该组合的损益计算公式 = 期货价格 – 1600 – 79, 即:期货价格 – 1679

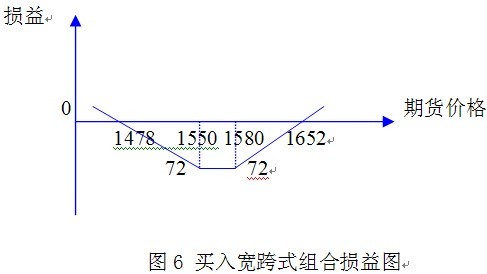

【例3】 期货价格1600元/吨,投资者买入一手执行价格为1600元/吨的卖权,支付权利金41元/吨;买入一手执行价格为1600元/吨的买权,支付权利金38元/吨。总计支付权利金41 + 38 = 79元/吨。 则 损益平衡点a = 1600 – 79 = 1521元/吨 损益平衡点b = 1600 + 79 = 1679元/吨 当期货价格 < 1600元/吨时,该组合的损益计算公式 = 1600 – 期货价格 – 79, 即:1521 – 期货价格 当期货价格 > 1600元/吨时,该组合的损益计算公式 = 期货价格 – 1600 – 79, 即:期货价格 – 1679 四、买入宽跨式组合(buy Strangle) 买入宽跨式组合由买入一手执行价格低的卖权,同时买入一手执行价格高的买权组成。 采用该策略的动机与买进跨式组合相似,投资者预期在期权到期时标的期货的价格将处于两个执行价格之外的区域。 投资损益: 当期货价格 < 低的执行价格时,投资损益 = 低执行价格 – 期货价格 – 权利金总和 当期货价格 > 高的执行价格时,投资损益 = 期货价格 – 高执行价格 – 权利金总和 投资损益平衡点: 损益平衡点a = 卖权执行价格 – 收入的权利金总和 损益平衡点b = 买权执行价格 + 收入的权利金总和 使用时机:同买入跨式组合 【例4】 期货价格1600元/吨,投资者买入一手执行价格为1550元/吨的卖权,支付权利金19元/吨;买入一手执行价格为1580元/吨的买权,支付权利金53元/吨。总计支付权利金19 + 53 = 72元/吨。 则 损益平衡点a = 1550 – 72 = 1478元/吨 损益平衡点b = 1580 + 72 = 1652元/吨 当期货价格 < 1550元/吨时,该组合的损益计算公式 = 1550 – 期货价格 – 72, 即:1478 – 期货价格 当期货价格 > 1580元/吨时,该组合的损益计算公式 = 期货价格 – 1580 – 72, 即:期货价格 – 1652

四、买入宽跨式组合(buy Strangle) 买入宽跨式组合由买入一手执行价格低的卖权,同时买入一手执行价格高的买权组成。 采用该策略的动机与买进跨式组合相似,投资者预期在期权到期时标的期货的价格将处于两个执行价格之外的区域。 投资损益: 当期货价格 < 低的执行价格时,投资损益 = 低执行价格 – 期货价格 – 权利金总和 当期货价格 > 高的执行价格时,投资损益 = 期货价格 – 高执行价格 – 权利金总和 投资损益平衡点: 损益平衡点a = 卖权执行价格 – 收入的权利金总和 损益平衡点b = 买权执行价格 + 收入的权利金总和 使用时机:同买入跨式组合 【例4】 期货价格1600元/吨,投资者买入一手执行价格为1550元/吨的卖权,支付权利金19元/吨;买入一手执行价格为1580元/吨的买权,支付权利金53元/吨。总计支付权利金19 + 53 = 72元/吨。 则 损益平衡点a = 1550 – 72 = 1478元/吨 损益平衡点b = 1580 + 72 = 1652元/吨 当期货价格 < 1550元/吨时,该组合的损益计算公式 = 1550 – 期货价格 – 72, 即:1478 – 期货价格 当期货价格 > 1580元/吨时,该组合的损益计算公式 = 期货价格 – 1580 – 72, 即:期货价格 – 1652 相关条目买权交易策略卖权交易策略牛市交易策略熊市交易策略波动率交易策略

相关条目买权交易策略卖权交易策略牛市交易策略熊市交易策略波动率交易策略

【例1】 期货价格1600元/吨,投资者卖出一手执行价格为1550元/吨的买权,收入权利金72元/吨;卖出一手执行价格为1550元/吨的卖权,收入权利金19元/吨。总计收入权利金72 + 19 = 91元/吨。 则 损益平衡点a = 1550 – 91 = 1459元/吨 损益平衡点b = 1550 + 91 = 1641元/吨 当期货价格 < 1550元/吨时,该组合的损益计算公式 = 91 + 期货价格 – 1550, 即:期货价格 –1459 当期货价格 > 1550元/吨时,该组合的损益计算公式 = 91 + 1550 – 期货价格, 即:1641 – 期货价格二、卖出宽跨式组合(sell Strangle) 卖出宽跨式组合由卖出一手执行价格高的买权,同时卖出一手执行价格低的卖权组成。 采用动机与卖出跨式组合相同,但获利区间稍大。 投资损益: 当期货价格 < 低的执行价格时,投资损益 = 权利金总和 + 期货价格 – 低执行价格 当期货价格 > 高的执行价格时,投资损益 = 权利金总和 + 高执行价格 – 期货价格 投资损益平衡点: 损益平衡点a = 卖权执行价格 – 收入的权利金总和 损益平衡点b = 买权执行价格 + 收入的权利金总和 使用时机:同卖出跨式组合【例2】 期货价格1600元/吨,投资者卖出一手执行价格为1550元/吨的卖权,收入权利金19元/吨;卖出一手执行价格为1580元/吨的买权,收入权利金53元/吨。总计收入权利金19 + 53 = 72元/吨。 则 损益平衡点a = 1550 – 72 = 1478元/吨 损益平衡点b = 1580 + 72 = 1652元/吨 当期货价格 < 1550元/吨时,该组合的损益计算公式 = 72 + 期货价格 – 1550, 即:期货价格 –1478 当期货价格 > 1580元/吨时,该组合的损益计算公式 = 72 + 1580 – 期货价格, 即:1652 – 期货价格三、买入跨式组合(buy Straddle) 买入跨式组合与卖出跨式组合正相反,由买入一手某一执行价格的买权,同时买入一手同一执行价格的卖权组成。 当期货价格位于两执行价格之间时,投资者损失所支付的权利金;当期货价格在两损益平衡点之外时,盈利逐渐增加。 投资损益: 当期货价格 < 执行价格时,投资损益 = 执行价格 – 期货价格 – 权利金总和 当期货价格 > 执行价格时,投资损益 = 期货价格 – 执行价格 – 权利金总和 投资损益平衡点: 损益平衡点a = 执行价格 – 收入的权利金总和 损益平衡点b = 执行价格 + 收入的权利金总和 使用时机:即将公布重大信息或期货价格面临关键价位,预期后市即将展开大行情,但无法确定多空方向。【例3】 期货价格1600元/吨,投资者买入一手执行价格为1600元/吨的卖权,支付权利金41元/吨;买入一手执行价格为1600元/吨的买权,支付权利金38元/吨。总计支付权利金41 + 38 = 79元/吨。 则 损益平衡点a = 1600 – 79 = 1521元/吨 损益平衡点b = 1600 + 79 = 1679元/吨 当期货价格 < 1600元/吨时,该组合的损益计算公式 = 1600 – 期货价格 – 79, 即:1521 – 期货价格 当期货价格 > 1600元/吨时,该组合的损益计算公式 = 期货价格 – 1600 – 79, 即:期货价格 – 1679四、买入宽跨式组合(buy Strangle) 买入宽跨式组合由买入一手执行价格低的卖权,同时买入一手执行价格高的买权组成。 采用该策略的动机与买进跨式组合相似,投资者预期在期权到期时标的期货的价格将处于两个执行价格之外的区域。 投资损益: 当期货价格 < 低的执行价格时,投资损益 = 低执行价格 – 期货价格 – 权利金总和 当期货价格 > 高的执行价格时,投资损益 = 期货价格 – 高执行价格 – 权利金总和 投资损益平衡点: 损益平衡点a = 卖权执行价格 – 收入的权利金总和 损益平衡点b = 买权执行价格 + 收入的权利金总和 使用时机:同买入跨式组合 【例4】 期货价格1600元/吨,投资者买入一手执行价格为1550元/吨的卖权,支付权利金19元/吨;买入一手执行价格为1580元/吨的买权,支付权利金53元/吨。总计支付权利金19 + 53 = 72元/吨。 则 损益平衡点a = 1550 – 72 = 1478元/吨 损益平衡点b = 1580 + 72 = 1652元/吨 当期货价格 < 1550元/吨时,该组合的损益计算公式 = 1550 – 期货价格 – 72, 即:1478 – 期货价格 当期货价格 > 1580元/吨时,该组合的损益计算公式 = 期货价格 – 1580 – 72, 即:期货价格 – 1652相关条目买权交易策略卖权交易策略牛市交易策略熊市交易策略波动率交易策略

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处