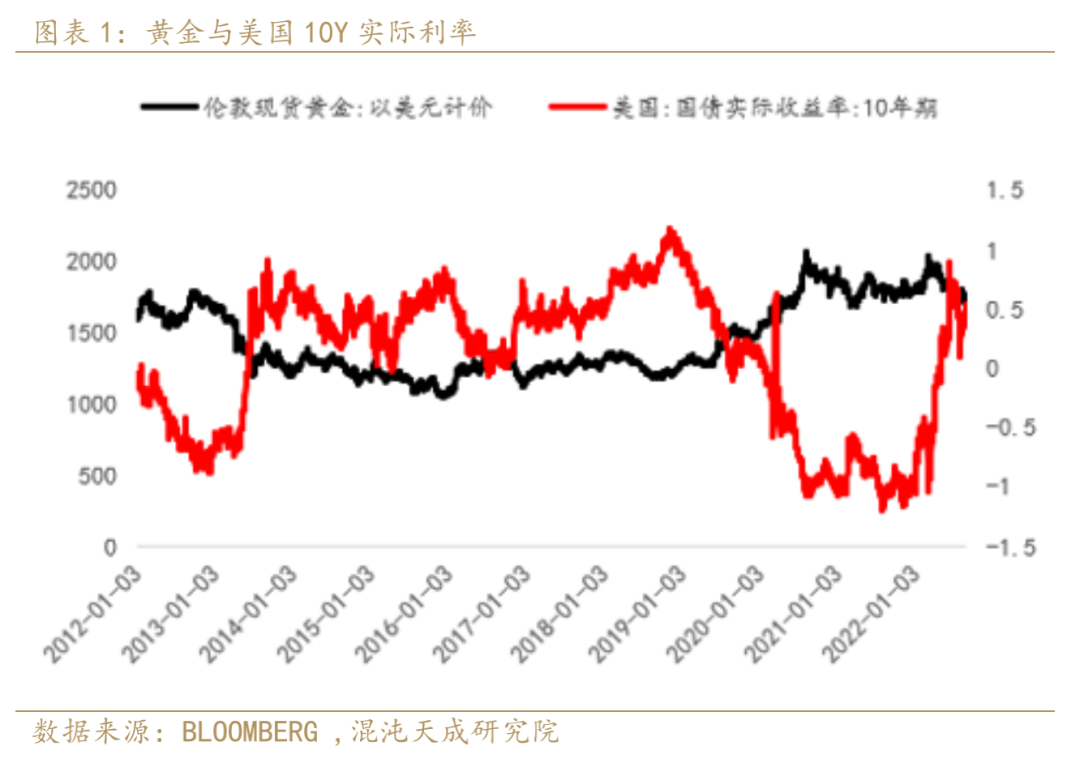

从实际利率角度来看 黄金见底没?

最近市场对黄金浮现了很多看多的叙事,包括连带着看好黄金股。看多的主要理由集中在:“联储最紧张的时候过去了,后面随着衰退的到来,联储就会放缓紧缩甚至明年就要开始降息了,所以实际利率见顶,即将开始趋势下滑,现在是黄金最好的配置时间。”

我们不这么看,纯从实际利率角度的话,我们觉得黄金没见底。

10Y实际利率和黄金做相关被用的比较普遍,但这种做法其实比较的笼统,为啥不是11年,为啥不是9年?

实际利率是一种从机会成本的角度去考虑的黄金分析框架,既然是资金的机会成本,那么自然应该短期中期长期都考虑进去会更合适,用各个期限实际利率的加权,理论上更能代表黄金,短期的实际利率权重低点,长期的实际利率权重高点。

因此,从实际利率的角度去判断黄金价格,需要从整个曲线结构的角度去考虑,以往只需要看10Y就不会出大问题,是因为以前各个期限基本同向,且低通胀环境下波动差别不大,但是这次不一样,这次短端和长端差异非常大。

扣掉地缘问题的脉冲干扰,黄金之所以高位跌下来盘整了2年,原因就在这个期限结构上,短端的实际利率在持续下降,对应着市场买黄金抗通胀的叙事,但是长端的实际利率早就已经触底隐隐抬升,对应着联储紧缩美元走强压制黄金的叙事,扣掉2100的最高点有情绪溢价,导致了黄金一直在1700-1900之间徘徊。

之后咋看呢,实际利率是跟联储货币政策强相关的,联储现在在做的事情是通过抬升名义利率的方式来去打压通胀和通胀预期,其中加息影响短端名义利率,缩表会更冲击长端,这个事情本质上就是抬升各个期限实际利率的意思。

鲍主席在JH会议上也说的很明确,“即便是供应问题导致的通胀,联储也有义务将其控制下来,”“必须坚持加息,直到大功告成(until job is done)”。

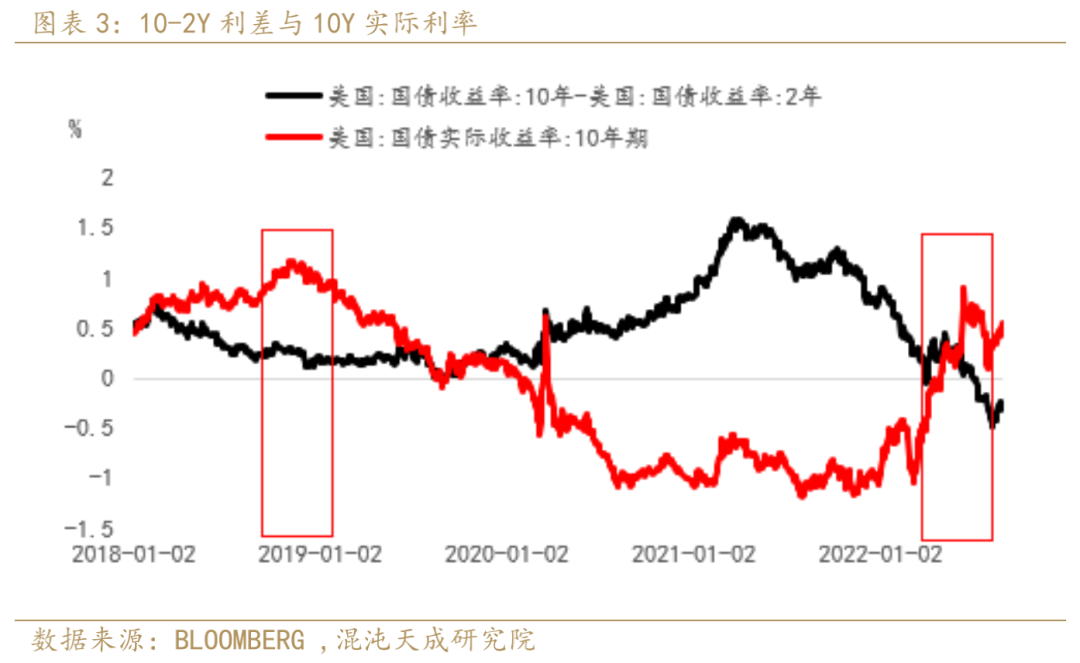

通胀被联储的货币政策打下来,意味着短端实际利率还有非常明显的上行空间,而短端实际利率的明显上升会支撑着长端实际利率下不来or缓慢上行(如上图红框示意),所以整个实际利率的曲线结构仍然会整体呈现上行的效果。

简而言之,联储抗通胀任务继续=实际利率曲线结构上移没结束,等于黄金熊市没结束,这个时候从实际利率角度看多黄金等于是fight against fed。(从地缘等宏大叙事角度看多黄金就另当别论)

鲍主席讲的很清楚,但是多头不怎么信。多头喜欢举18年的例子,10-2Y倒挂意味着要衰退,一旦衰退那联储就得变鸽,所以看到接近倒挂的时候就可以判定实际利率见顶。

这个多头的信心,只能靠事实来证伪了,当失业率开始明显抬升,联储继续坚持加息压通胀的时候,就是多头信心崩溃,黄金开始破位1700的时候。

股票相比商品是个长久期的标的(股票投资者需要将未来的商品价格观点折现到目前股价),对于商品未来方向会有一定指引,例如最近的原油,而当下,巴里克黄金早就已经破位了。

宏观组:

联系人:赵旭初、蔡老师

从业资格号:F3066629

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处