95后买壳人竟是造假大亨之女,雅百特惊天造假大案还要换个姿势,再来一次?

95后买壳人竟是造假大亨之女,雅百特惊天造假大案还要换个姿势,再来一次?如果惩罚无力,那造假就是连续剧,而且演员都不换!

来源:市值风云

营收大起大落,毛利率大幅下滑,业绩持续暴雷,上市6年累计亏损4亿。

11月初,一则95后成为上市公司实控人的消息刷爆全网。

原来是上市公司国立科技(300716.SZ)的控股股东将其持有的公司10%股权,以1.96亿元的价格转让给95后小姑娘褚一凡控制的绿能投资(海南)有限公司(下称泉为绿能);并同时将其持有的上市公司12%股权的表决权不可撤销地委托给泉为绿能行使。

风云君查了一下,2014年毕业至今,褚一凡女士做过总经理、记者、董事长助理,甚至亲自担任过董事长。

但是,这些履历无论如何也挣不下2个亿的小目标。那么,就不得不介绍褚女士的父母了。

造假累一时,暴富爽一生

2015年8月27日,褚女士的父亲陆永、母亲褚衍玲控制的雅百特借壳中联电气成功上市,中联电气也因此更名雅百特。

此后的故事大家都知道了:为了完成业绩承诺,陆永在区区20平米的房间主导了雅百特5.8亿的财务造假,雅百特也曾一度站到退市边缘。

最终,陆永被证监会终身禁入证券市场,褚衍玲被采取3年禁入证券市场措施,雅百特则进行破产重整,直到2022年2月份才重整完毕,并最终更名雅博股份(002323.SZ)。

所以,褚女士只是被操控的木偶,而他被终身禁入的父亲陆永是幕后提线人?

雅百特破产重整时,陆永及褚衍玲的控制权先是被稀释降至15.71%,从而失去控制权;而后在2022年5月,夫妻俩持有的上市公司14.08%股权被分配给债权人以清偿债务。

(来源:*ST雅博简式权益变动报告书)

根据最后一次披露权益变动记录,截止2022年5月17日,拉萨瑞鸿及一致行动人合计持有雅博股份3.77%股权,按照11月24日3.89元/股的收盘价计算,持股市值约3.11亿,不存在质押。

按照国立科技对深交所关注函的回复,褚一凡银行账户活期存款余额长期不低于1,500万,其持有的雅博科技股权市值约1.53亿,还在上海拥有不动产及众多股权投资,这都是它支付国立科技股权转让款的底层资产。

(来源:国立科技关注函回复)

但什么叫越描越黑?这些财富从何而来大家心里跟明镜一样。

复盘陆氏夫妇操盘的雅百特财务造假终局,可谓竹篮打水一场空,而刚从雅百特这个烂泥坑里爬出来,陆氏夫妇又疑似在背地里拿下另一家上市公司控制权,是因为尝到了造假甜头,想故伎重演、三演、四演、五演吗?

在轮番破产重整,清偿债务后,陆氏夫妇竟然还能如此出手阔绰,单单女儿银行账户的活期存款余额都长期维持在1,500万左右,难道造假真的可以暴富?

接下来风云君带大家重点研究一下本次的主角——国立科技。

虚胖的营收,消瘦的净利润

国立科技2017年11月9日登陆创业板,上市刚刚满5年,实控人就潇洒卖壳套现走人了。

事出反常必有妖,风云君嗅到一丝不对劲。

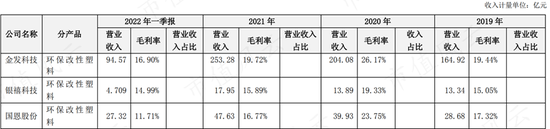

国立科技主营产品是EVA/TPR环保改性材料及制品和改性再生工程塑料,从收入来看,其上市后营业收入大起大落:

2019年,营收暴涨138.28%,但紧接着2020年就下滑25.94%;

2021年几乎不增长,为19.02亿;

2022年前三季度营收同比减少31.95%。

如果没有意外情况,今年营收同比也会明显下滑,保持“大落”趋势。

(来源:国立科技年报,2022年数据为三季报)

相比收入的大起大落,国立科技的净利润从2017年上市后却一路下滑,2019年营收翻倍时,净利润居然同比减少59.62%,2020和2021连续两年更是大幅亏损,合计亏损额达6.46亿,其中2021年亏损2.72亿。

(来源:国立科技年报,2022年数据为三季报)

很明显,有妖气。

01 营收暴增,靠的都是毛利率极低的供应链项目

先来看大起大落的营业收入。

2018年9月,公司成立子公司广东国立供应链管理有限公司(以下简称“国立供应链”),开拓供应链管理业务,后续的贸易业务主要是由国立供应链开展运营(下文的贸易业务仅指国立供应链开展的贸易)。

2019年,贸易业务同比暴增2,358.00%,达12.88亿元。但贸易业务毛利率很低,2019年仅有1.5%,在2020年毛利率有了小幅提升,达到4.46%——最终却是一个“意外”大雷,风云君下节会讲这个雷。

(来源:国立科技问询函回复)

2019年之后,贸易业务规模逐渐缩小,2020年该业务实现收入5.36亿,同比下滑58.39%,2021年贸易业务进一步缩减,公司不再单独披露贸易业务收入。

剔除贸易业务后,2019年总营收增长26.10%,相比2018年下滑11个点,2020年总营收相比2019年再次下滑20个点。

没有贸易业务掩护后,营收增长的真相就被戳破了。

接下来看节节败退的净利润。

国立科技上市第四年净利润一把亏光,2020年亏损3.74亿,2021年又亏损2.72亿。

其中,信用减值和资产减值是每年造成亏损的主要原因:2020-2021年,信用减值共计带来亏损1.68亿,资产减值共计带来亏损1.04亿。

那么,为什么会有这么大的信用减值?闹呢?

02 1.68亿大额信用减值损失

风云君在上面提到过供应链业务毛利率很低,在2020年毛利率稍有好转之际,没想到竟踩了雷。

关于这个雷,风云君总感觉里面有一些故事。

(1) 给套就钻?为了400万利润,折了7000多万预付款!

贸易业务开展中,国立科技的供应商和客户之间存在关联关系。

2019年,国立供应链开展的贸易业务前2大客户分别是广西黄河能源有限公司(下称:黄河能源)、广东钻达石油化工有限公司(下称:钻达石油)。

(来源:深交所问询函回复)

贸易业务的前几大供应商包括:广东中谦石化有限公司(下称:中谦石化)、深圳市前海金鑫银汇石油化工有限公司(下称:前海金鑫)、茂名市富达石油有限公司(下称:茂名富达)。

2020年4月3号之前,钻达石油和茂名富达的法定代表人都是柯永进,之后变为梁伟强,而且梁伟强还担任第一大客户黄河能源的监事。

风云君发现,国立科技在二甲苯业务中,纯粹就是倒货商:在2019年二甲苯采销清单中,采购和销售的数量全都一样,当天买当天卖,国立科技就是过个手而已,当期二甲苯业务实现收入7个多亿。

对国立科技来说,这确实是制造营收的好方法。

(来源:深交所关注函回复,以上仅为部分清单截图)

由此风云君有个不成熟的猜想,考虑到二甲苯业务中供应商和客户的关联关系,他们本可以自产自用,何必让国立科技从中赚差价,难道是先给点甜头,然后再一记闷棍?

接着公司2020年4月与中谦石化和前海金鑫签订购货合同,预付款分别为4,168万、3,028万,但截止交货日一直没有收到货。

2019年年报显示,国立科技预付账款的大部分也是给了这两家公司。也许是由于之前业务往来建立了信任,公司在一个月的时间又支付了7,000多万的预付款,然后就暴雷了。

(来源:国立科技2019年年报)

后来国立科技将预付款转入其他应收款后全额计提坏账准备7,197万,致使项目当年净利润亏损6,400多万,而供应链项目在2018和2019年共计实现的净利润才400多万。

(来源:国立科技2020年年报)

天眼查显示,黄河能源、中谦石化的子公司广西钻达资产管理有限公司、钻达石油的子公司广西钻达生态农业有限公司,共用联系电话和邮箱,而且为了提高知名度,对外还都说是广东钻达石油化工集团旗下公司。

在被发现钻达石油和茂名富达存在关联关系时,国立科技很快就声明没有再与他们有过交易——但是转头就和该集团旗下其他有关联关系的公司开展业务。

公司还是很维护这份感情的,称这几个公司的股东是同行或者老乡等关系,相互认识,他们都是独立经营。

总之一句话,反正钱是无论如何要不回来了。

(2) 虽然受伤害的是上市公司,但一定是巧合!

2021年,公司又因部分客户经营困难、部分子公司转让等原因,计提信用减值损失8,133万。

上市公司的套路太多,风云君数量有限忙不过来,所以在这里只研究按单项计提坏账准备最大的两个。

一个是泗洪捍福康医疗科技有限公司(下称:捍福康科技),风云君发现捍福康科技既是供应商又是客户。

2021年1月至6月,国立科技与捍福康科技签订多份购销合同,合计销售金额3,360万元,报告期末捍福康科技仍欠公司货款1,316万,公司考虑其资金状况紧张,已无力偿还债务,对该笔欠款按单项计提坏账准备全额计提。

另一方面,2021年供应商C作为公司材料收入第三大供应商,风云君经过确认,供应商C就是捍福康科技。

(来源:国立科技问询函回复)

天眼查信息显示,捍福康科技2020年7月才刚刚成立,2021年就成为国立科技第三大供应商,然后就快速资不抵债,致使上市公司应收账款全额计提减值。

整个操作过程简直丝般顺滑,良心去无踪,捞钱更出众。

风云君也不知道是敌人太狡猾,还是上市公司太单纯,一个成立不久的“特供”公司,就这样挥一挥衣袖,给上市公司创造亏损。

2021年6月,国立科技将子公司广东国立通盈科技发展有限公司(下称:通盈发展)51%的股权转让给薛志文。以2021年4月30日通盈发展的净资产-2,576万为作价参考,交易定价1元。

在通盈发展之前经营过程中,国立科技对其提供借款2,217万元,日常经营性活动形成应收货款1,830万元,转让后,被动对其形成财务资助合计4,047万元。

转让股权时,国立科技称受让方对通盈发展有信心,被动财务资助欠款收回可能性大,转让时未确认相关信用减值损失。

但回头就打脸——年末全额计提了。

(来源:国立科技问询函回复)

风云君认为通盈发展的潜亏其实早都存在了,只是在转让其控制权后,亏损暴露出来了,本来还打算再撑一撑的,但由于受让方未及时按约还债,最终选择在年底把亏损一次性释放出来。

03 1.04亿资产减值,这个锅必须大环境背

2020年,受疫情和贸易摩擦影响,国立科技国内外订单出现大幅下降,对存货和固定资产计提减值损失0.66亿元。

2021年因疫情反复,继续对固定资产和存货计提减值0.38亿元。

(来源:国立科技2021年年报)

客观来说,疫情确实给企业日常经营带来很大冲击,但在风云君看来,国立科技纯粹是为了减值而减值——因为自上市后,国立科技主要产品毛利率直线下滑。

04主营产品毛利率大幅波动,疫情偏偏就只影响上市公司

国立科技上市以来主营产品毛利率大幅波动,第一大收入EVA改性材料及制品的毛利率在2020年几乎接近于零,第三大收入TPR产品的毛利率波动幅度更大,2020年下降了34个点。

公司整体毛利率(剔除材料收入)一路下滑,在2020年大幅减少,2021年虽有所提高,但比起上市时差距依旧很大。

(来源:国立科技年报)

国立科技对此解释是受疫情影响,原材料价格上涨和订单减少使得业务受到双重打击。

(来源:国立科技年报问询函回复)

但是公司在问询函回复中列举的3家同行业可比公司,他们的改性材料产品毛利率都较为稳定,在2020年均比上年提高6个百分点左右,毛利率最低的也接近20%。

风云君想问莫非疫情就不影响他们?浓霜偏打无根草,祸来只奔福轻人?

(来源:国立科技年报问询函回复)

套现正酣:上市6年累计亏损近4亿,实控人累计套现近5亿

自今年3月7日开始,国立科技控股股东频繁减持套现。

风云君大致统计了一下,上市至今,实控人邵鉴棠、杨娜夫妇已合计减持套现1.17亿元。

(来源:国立科技减持公告)

根据不久前发布的3个股份转让公告,转让价款共计3.55亿,这样算下来,虽然国立科技上市6年累计亏损3.59亿,但这并不影响原实控人邵鉴棠、杨娜夫妇累计套现4.72亿。

除此之外,按目前市价估计,其剩余持股市值还有3.49亿。

偿债压力大,融资项目进展不顺

截止2022年三季度,国立科技货币资金1.79亿,短期借款1.60亿,一年内到期的非流动负债0.79亿,资金压力还是有的。

而根据公司今年半年报披露,货币资金1.76亿中有1.41亿处于受限状态,实际可动用货币资金仅有3000多万,资金压力就更大了。

(来源:国立科技2022年中报)

这也难怪公司都亏成这个熊样,都这个质地了,还有脸一直筹划募(圈)资(钱)呢:2020年4月发布非公开发行A股股票预案,拟募资不超过3.5亿元用于新项目建设,其中0.68亿用于补充流动资金。但是此次募资计划在当年9月宣布终止。

(来源:国立科技2020年非公开发行A股股票预案)

当然公司并没有放弃圈钱的韧性——他们如果做主业也这么有韧性的话,也不至于现在天天在A股奉旨乞讨了吧——在2021年9月再次发布股票发行预案,计划募集资金2.8亿,用于生物降解材料项目和补充流动资金。

但是在今年6月,公司认为该项目审批复杂决定终止,改为2022年通过简易程序向特定对象发行,但新的发行预案公布后就没有后文了。

风云君有一种感觉,公司想通过简易程序募资也不太可能成功。

(来源:国立科技2021年度向特定对象发行股票预案)

经过两次发行受阻,公司实控人这次是认真了:直接协(卖)议(壳)转(走)让(人)把控制权交给了泉为绿能。

国立科技公告协议转让至今,股价已经累计上涨接近50.00%。

(来源:市值风云APP)

不知道各位投资者是看上了国立科技的基本面,还是看好陆老板再秀一把财务造假的神技?

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处