再生PP:需求与成本博弈 价格重心窄幅下调

导语

3月份再生PP经历了多次调涨行情,企业心态一度向好。然而,进入4月份后下游行业新增订单减少,加之新旧料价差缩窄,再生PP市场出货压力不断增加,价格逐渐承压。但从4月份再生PP价格走势上来看,整体报盘却波动不大。在需求转弱的压力下,再生PP价格的支撑点在哪?

4月份再生PP企业主动报盘意向价格,整体价格弱势僵持为主。进入4月之后,下游行业开工低位,叠加再生PP低价优势减弱、部分地区运输不畅等多重利空影响,实盘减量。而上游毛料集中度偏低,在长期供应偏紧格局下为再生PP行业夯实了成本面的支撑力度。在需求转弱与成本高企博弈下,报盘上下两难。

4月份波动空间有限,仅部分窄幅下调

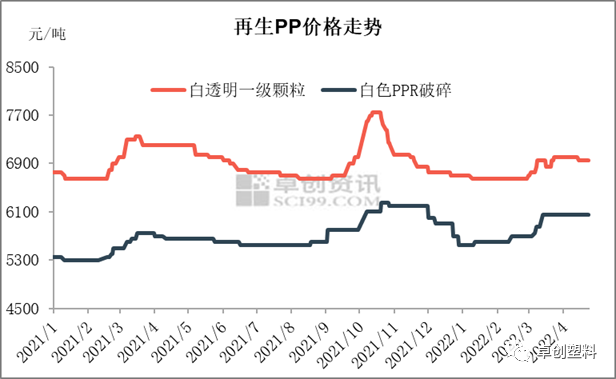

4月份再生PP市场人气偏弱,价格调整空间有限,仅部分透明颗粒价格窄幅下调。截至4月24日,再生PP山东市场白透明一级颗粒主流在6950元/吨,较3月底仅下调50元/吨,降幅0.71%。再生PP江苏市场白色PPR破碎料主流在6050元/吨,与3月底持平。

图1

图1下游开工下降,刚需不及预期

下游开工下降,刚需转弱。从近五年下游开工规律来看,4月份PP下游注塑、塑编行业较3月份开工呈现继续回升趋势,因此4月份下游刚需有一定释放预期。反观今年实际情况,截至4月22日当周下游注塑、塑编行业开工较3月底分别下降9%、12%。下游开工低位,对再生PP原料采购能力下降。

新旧料价差缩窄,进一步利空需求面

进入4月份之后,PP新旧料价差缩窄,削弱再生PP低价优势,出货难度进一步加大。3月份PP新旧料平均价差在1461元/吨,而4月份价差缩窄至1100-1325元/吨。长期以来,PP新旧料合理价差在1000-1500元/吨,在下游开工下降,叠加新旧料价差缩窄的因素,下游制品企业对再生PP采购趋于谨慎。

图2

图2实盘缩量,价格承压

下游刚需转弱,叠加新旧料价差,以及部分地区运输仍不顺畅等多重利空因素影响,直接反应到再生PP企业的成交量数据方面。根据卓创资讯调研再生PP样本企业周度成交量发现,截至4月22日当周再生PP样本企业周度成交量较3月底当周减少33.97%。在出货量减少后,再生PP企业心态转淡,实盘价格承压下行。

上游端延续偏紧格局,成本面支撑力度强劲

根据历年来上游毛料供应情况来看,4月份伴随气温回升、社会活动量增加等,再生PP上游毛料供应量将逐步增加,价格或窄幅下调。但今年4月份上游毛料供货商库存持续处于低位,其挺价出货意向较强,在毛料推动下破碎料延续3月份高位水平。卓创资讯数据显示,截至4月24日,再生PP山东市场白透明一级破碎料在5800元/吨,江苏市场白色PPR破碎在6050元/吨。在成本支撑下,再生PP主流报盘下行幅度有限,即前文提及仅白透明一级颗粒价格下调50元/吨。

图4

图4短线偏弱窄幅调整为主

短线毛料供应无较大增量趋势,将是再生PP行业持续性支撑因素。下游需求方面,目前下游企业新增订单不多,后市存较大不确定性因素,对再生PP将延续压价限收态度。供应方面,部分地区开工负荷或有所回升,但受制于毛料货紧及企业心态偏弱影响,开工负荷提升幅度有限。新料方面,供需博弈下波动空间不大,新料对再生PP影响力度有限。综上,短线下游需求偏弱、供应小幅增加,利空再生PP。然成本面高位僵持,对报盘形成持续性支撑,短期再生PP将偏弱窄幅调整。

文|石蓝

来源|卓创资讯

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处