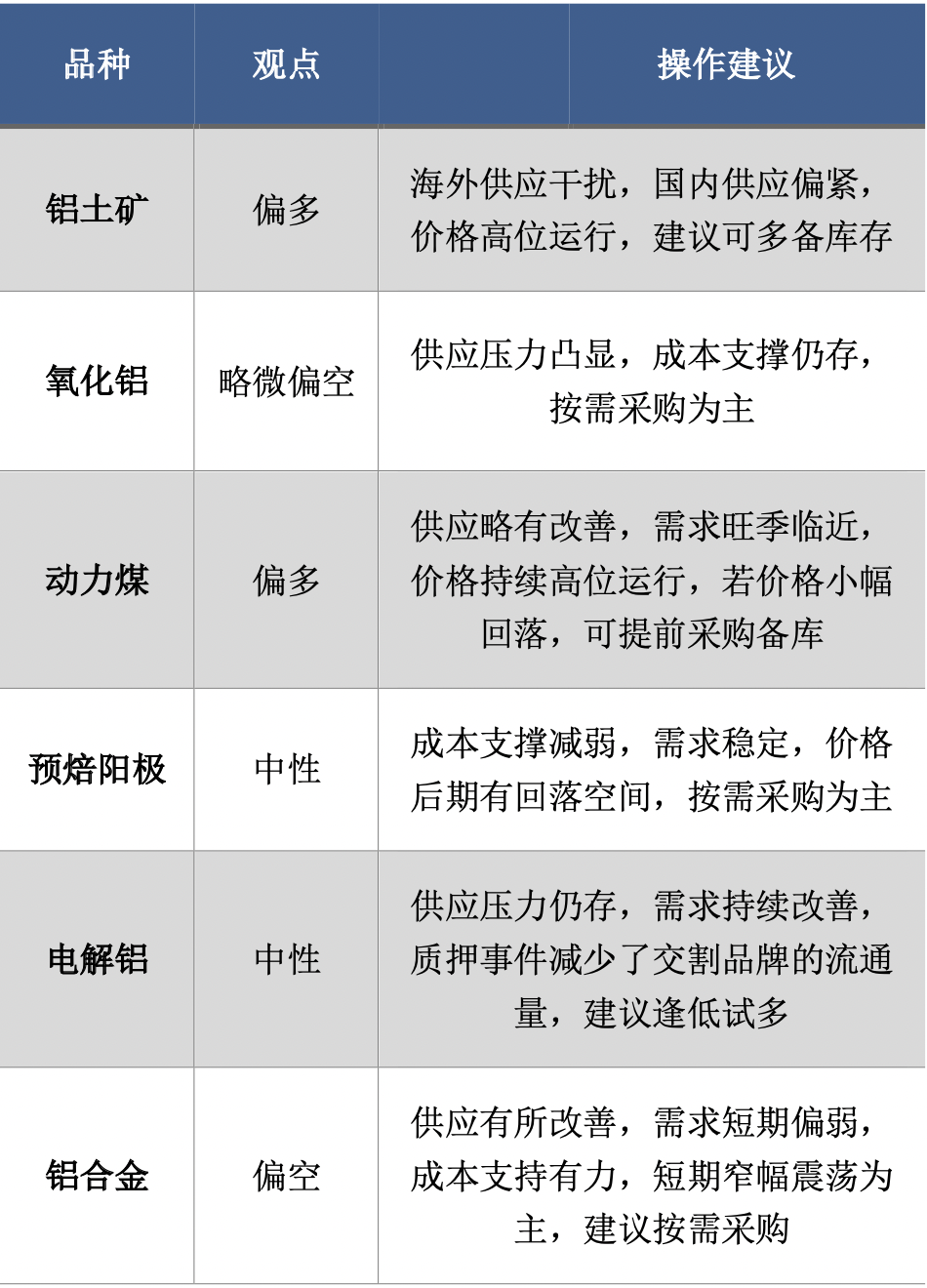

【建投有色】铝产业链价格风险管理周度报告20220616

CFC金属研究

重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 王贤伟

本报告完成时间 | 2022年06月16日

一、铝产业链相关材料价格动态

1.1铝土矿

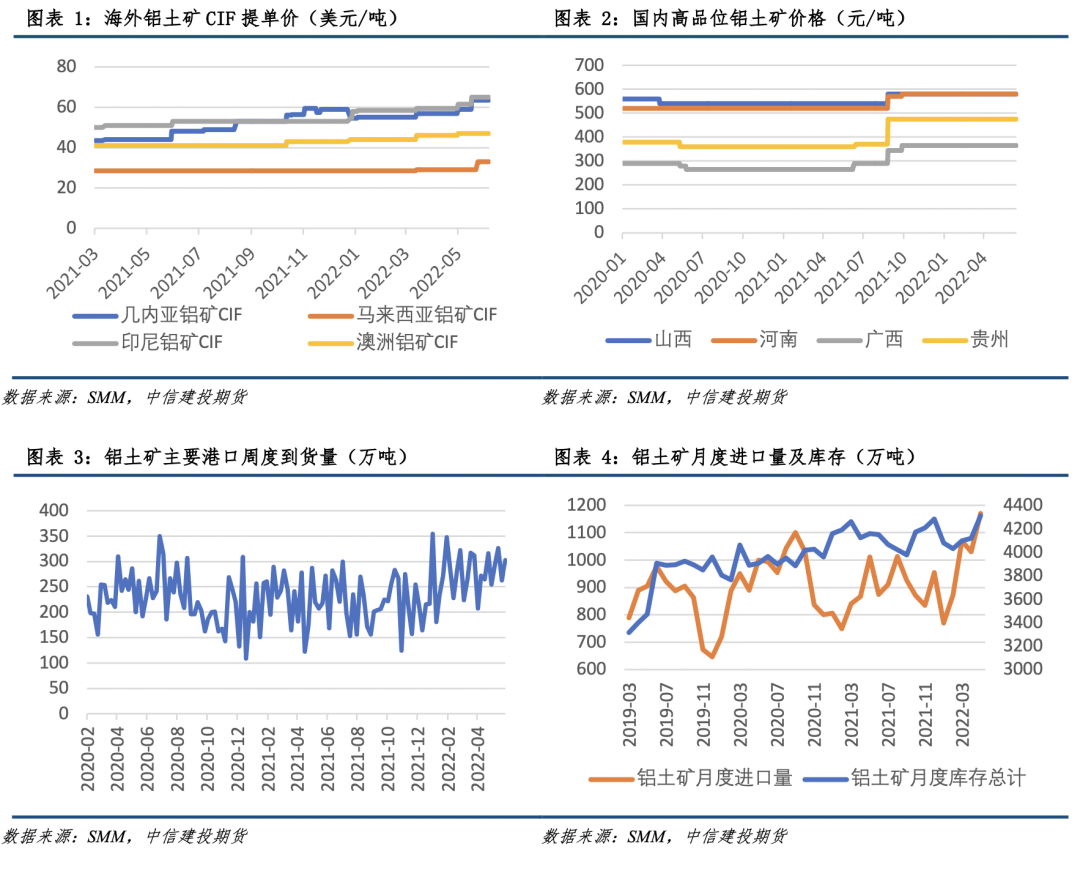

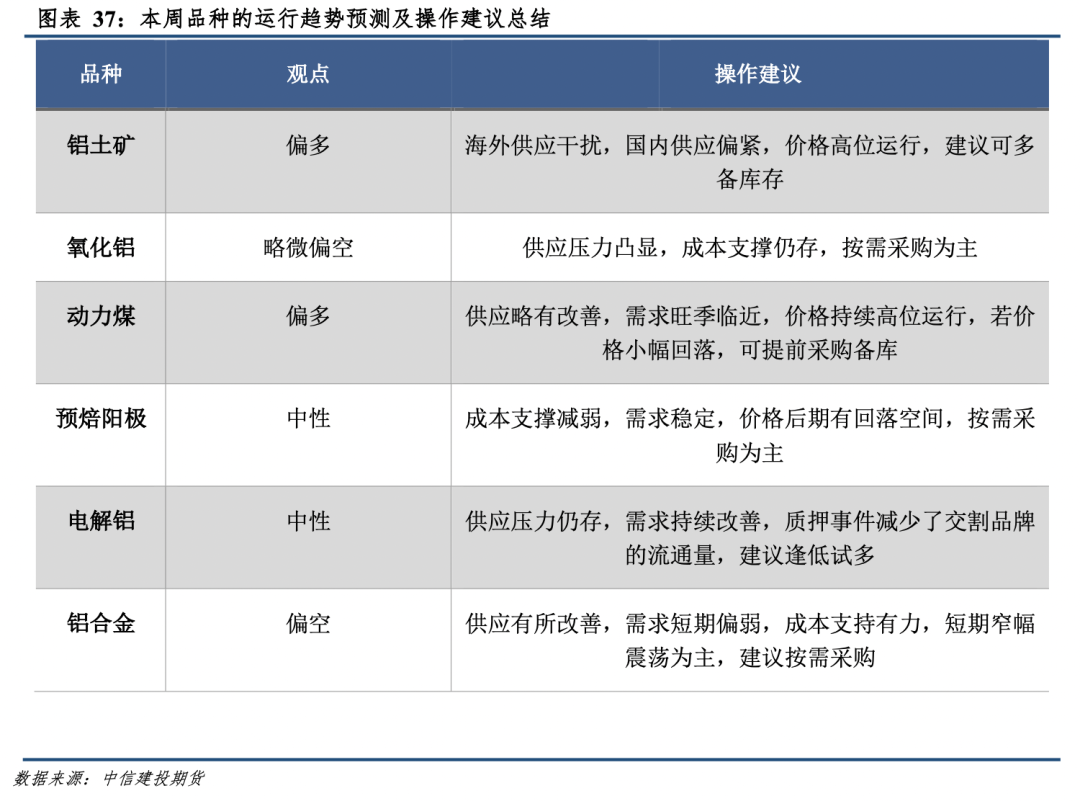

供应偏紧格局持续,矿价处于高位。目前铝土矿报价暂无较大变化,山西晋北地区铝硅比5.0,氧化铝含量58%的铝土矿含增值税不含资源税到厂价在400-430元/吨,山西孝义地区在430-475元/吨;河南三门峡地区铝硅比5.0,含铝量58%的铝土矿含增值税不含资源税到厂价在425-480元/吨附近;贵州地区铝硅比5.5,不含税价格在325-370元/吨;广西地区铝硅比5.5,氧化铝含量55%的矿石不含税价格维持在300-320元/吨。国内矿石开采受安全检查以及环保督察等因素影响,供应难以放量。在氧化铝复产背景下,需求较为稳定。国内铝土矿供应紧张将成为下半年的主旋律,后期铝土矿价格仍有上涨可能。进口矿石则面临运输时间较长、成本较高等问题。在印尼再度重申了禁矿令之后,市场流通的进口矿将进一步减少,价格有继续上涨空间。国内5月铝土矿进口量进一步增加。

1.2 氧化铝

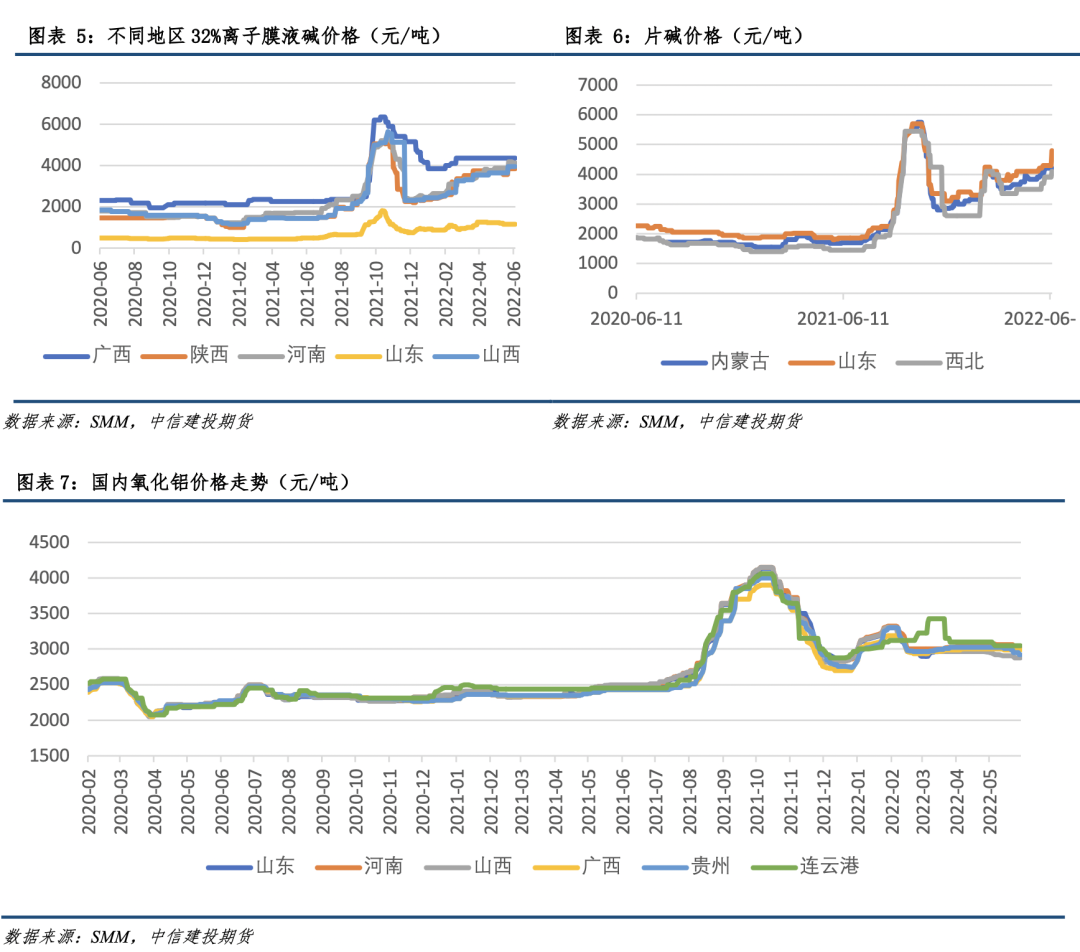

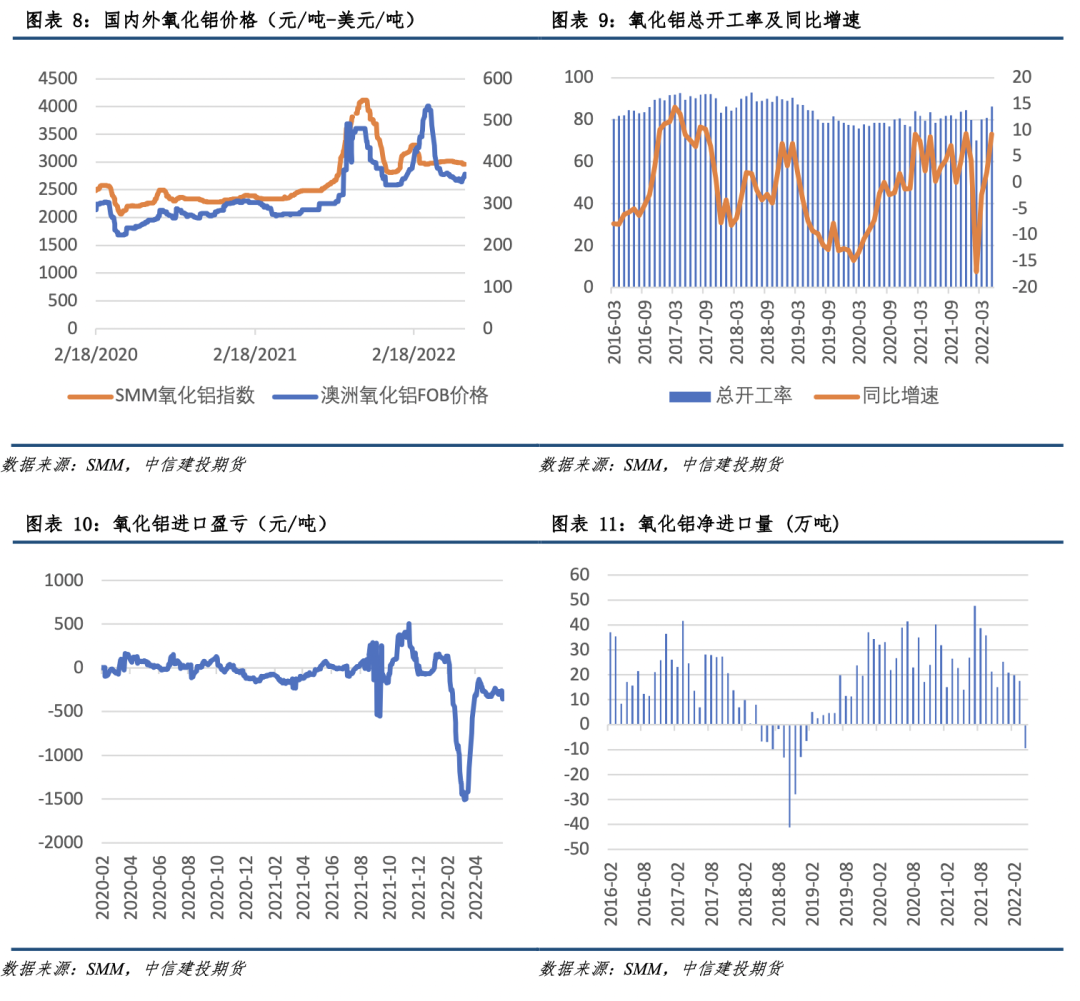

价格小幅下调,成本支撑仍存。截至6月10日,SMM氧化铝地区加权指数2964元/吨,周内下跌23元/吨。其中,山东地区报2950-3050元/吨;河南地区报3000-3070元/吨,山西地区报2850-2910元/吨,广西地区报2950-3020元/吨,贵州地区报2890-3010元/吨,鲅鱼圈地区报3100-3150元/吨。基本面看5月中国冶金级氧化铝695.5万吨,冶金级日均产量22.44万吨,环比增加12.16%,同比增长12.02%,供应端压力开始凸显。另一方面,成本端铝土矿价格仍有上涨空间,而山西和河南地区上调了烧碱采购价格,上调幅度为300元/吨,成本支撑整体较为有力。因此氧化铝企业除了已经签订的长单外,不愿出售零单现货,以防拉低氧化铝价格。据了解,部分高成本地区氧化铝厂已经面临亏损,若成本进一步提升,不排除出现减产。短期氧化铝大幅下跌空间有限。

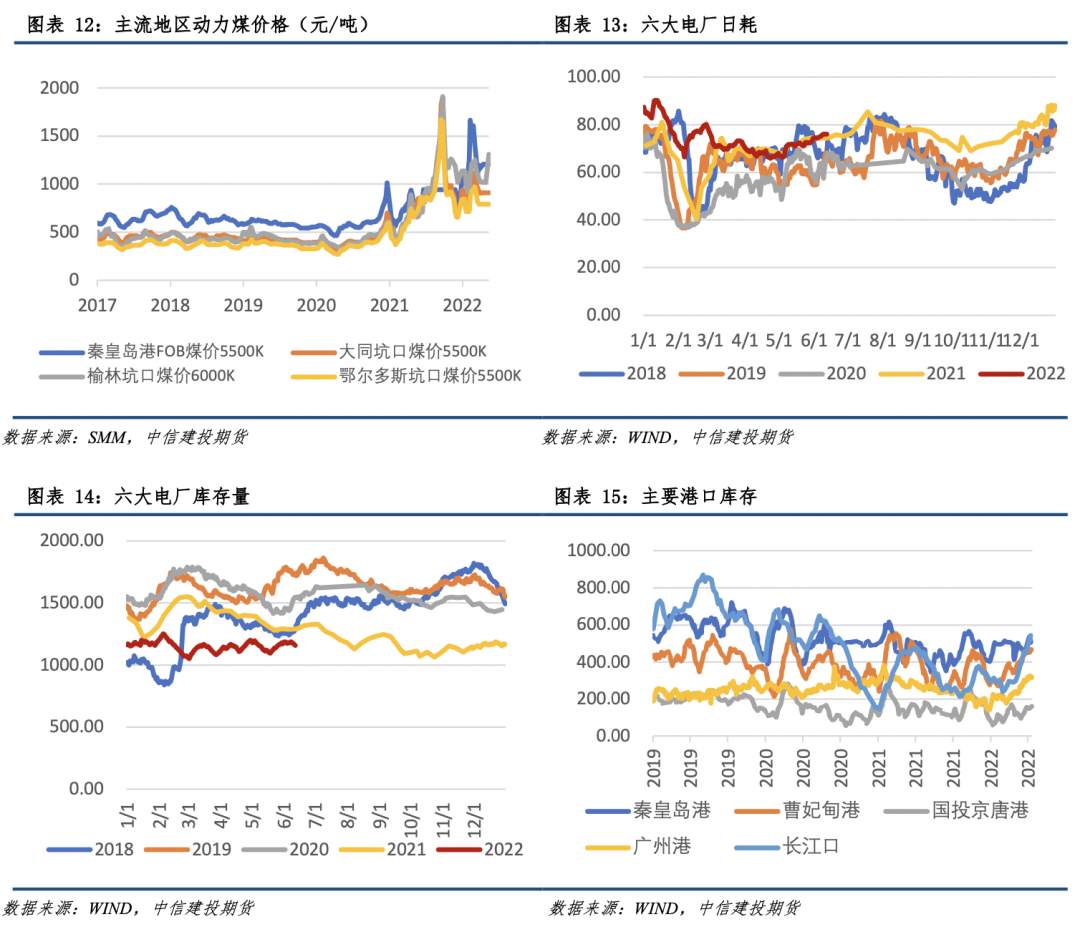

1.3 动力煤

日耗小幅增加,整体呈供需两旺。近期中国沿海煤炭运价综合指数小幅下跌,港口愿意出货的贸易商也在增加,煤炭价格出现松动。主因南方进入梅雨季节,水电发电高位,火电厂日耗一般,终端采购意愿不高,叠加煤价高位运行,政策管控风险加大,市场挺价心态有所减弱,电煤价格小幅松动。

电厂日耗上,随着长三角地区复工复产加快,工业用电需求上扬,六大电厂日耗增至75.94万吨,较去年同期处于相对高位,6大电厂库存同比仍处低位,电厂仍有补库需求。

展望后市,随着迎峰度夏用电需求增加,下一步部分存煤较少的终端采购需求有望逐步释放。随着南方出梅,高温闷热天气持续,民用电负荷拉起;叠加工业用电复苏,电厂日耗增加。经过了连续两个月的积极消耗之后,主力电厂拉运积极性才会提高。预计七月中旬或者下旬,市场将迎来一个强势复苏阶段。

1.4预焙阳极

下半年供应压力仍存,预焙阳极上方空间有限。本周各市场预焙阳极价格如下:山东市场预焙阳极价格7545-7845元/吨;河南市场预焙阳极价格7510-7820元/吨;甘肃市场预焙阳极价格7585-7685元/吨;内蒙古市场预焙阳极价格7485-7745元/吨。

基本面看供应端预焙阳极企业生产运行平稳,原料及成品运输顺畅,主产区山东、河南商用预焙阳极企业整体开工高位,据Mysteel统计,预焙阳极月度产量较上月小幅增加。需求端电解铝产能增速趋缓,后期产量释放将持续加速,预焙阳极需求良好。成本方面,本周主流地区石油焦价格呈现跌后回调趋势,目前山东市场3B石油焦均价4619元/吨,较上周上涨50元/吨;3C石油焦均价4192元/吨,较上周下跌115元/吨。本周煤沥青市场偏弱运行,成本端支撑不足,煤沥青价格继续下行走势,改质沥青主流地区均价5725元/吨,较上周下跌375元/吨。

当前国内阳极企业生产积极性高,据统计,6月广西田林年产40万吨碳素项目和内蒙古年产13.5万吨技改项目均已投产,对产量贡献将在三季度有所体现;云南新增年产30万吨炭素项目计划三季度投产;下半年供应将进一步增加。另外6月石油焦价格回调以及进口焦集中到港冲击国内高硫焦价格大幅下跌,成本端对阳极价格上涨的驱动力减弱,安泰科预估,7月国内阳极价格将小幅回调。

1.5 电解铝

1.5.1产量及升贴水

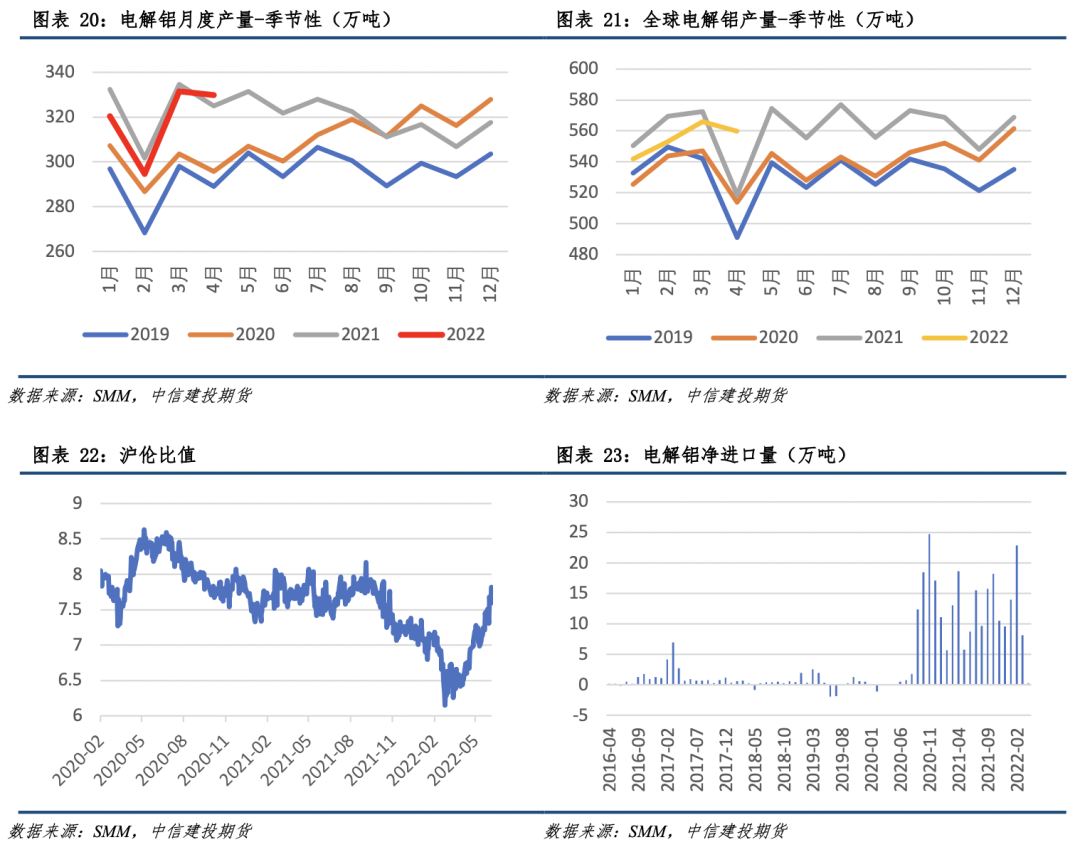

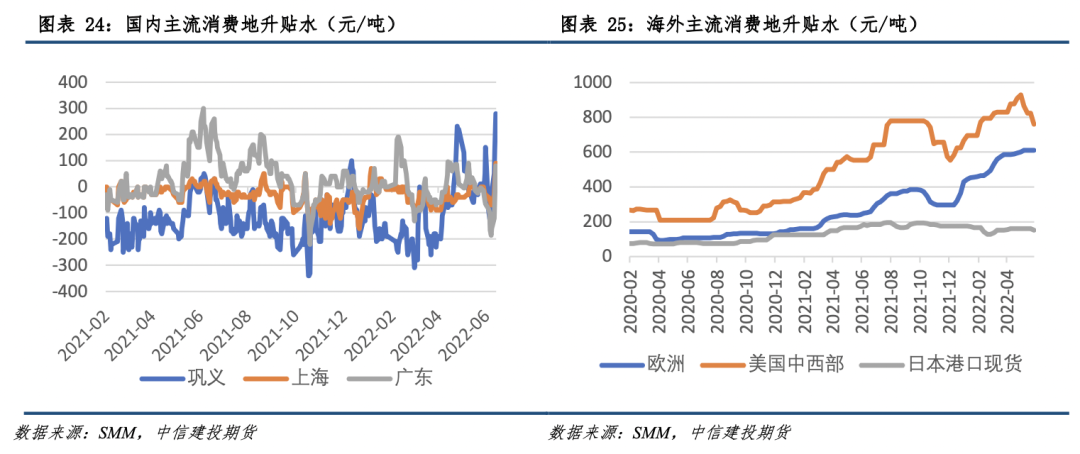

供应端增速放缓,现货交投改善。据上海有色统计5月(31天)中国电解铝产量为343.5万吨,同比增加3.6%,日均产量环比增长800吨至11.08万吨,环比增幅放缓,同比增长0.39万吨。进入6月,甘肃、广西、云南、四川等地依然有部分产能有望投复产,国内电解铝运行产能继续维持抬升状态,预计到6月底国内电解铝运行产能达4076万吨附近,6月国内电解铝产量有望达334万吨,同比增长3.7%左右,供应压力将进一步凸显。现货端看重复质押时间影响开始减弱,在下游需求尚可的情况下,中游采买活跃度开始回升。随着期货价格小幅回升,主流消费地升贴水均明显改善,其中巩义地区下游采购较好,升水持续处于高位。华东、华南地区升贴水小幅回升。

1.5.2利润及库存

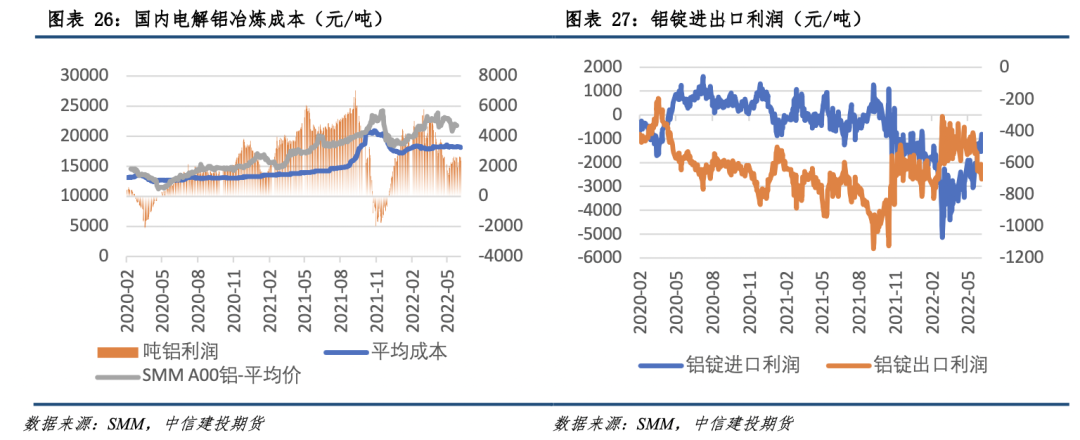

目前行业平均利润回落至2000元/吨附近,国内所有铝厂均实现盈利,供应压力持续。当前电解铝全国平均成本在18200元/吨附近,根据当前铝价测算,行业冶炼利润在2000元/吨附近,目前随着铝价的反弹,国内所有地区电解铝厂实现盈利,预计供应压力在2季度末将持续凸显。

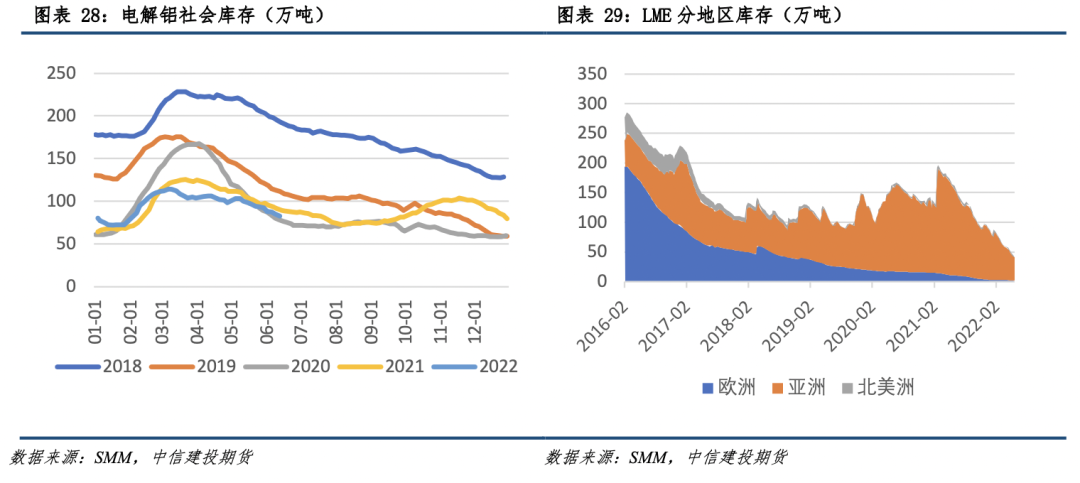

6月16日,国内电解铝社会库存合计78.5万吨。部分货源存在仓库转移的情况,且叠加本周铝价降至2万元/吨附近,现货贸易市场成交活跃,下游拿货积极,也带动部分去库。整体来看,6月份以来下游复工,开工率提升,需求环比恢复叠加仓库货物转移的影响,电解铝库存处于持续去库状态。海外LME库存保持去库状态,已下降至近21年新低,对伦铝价格有所支撑。

1.5.3铝加工

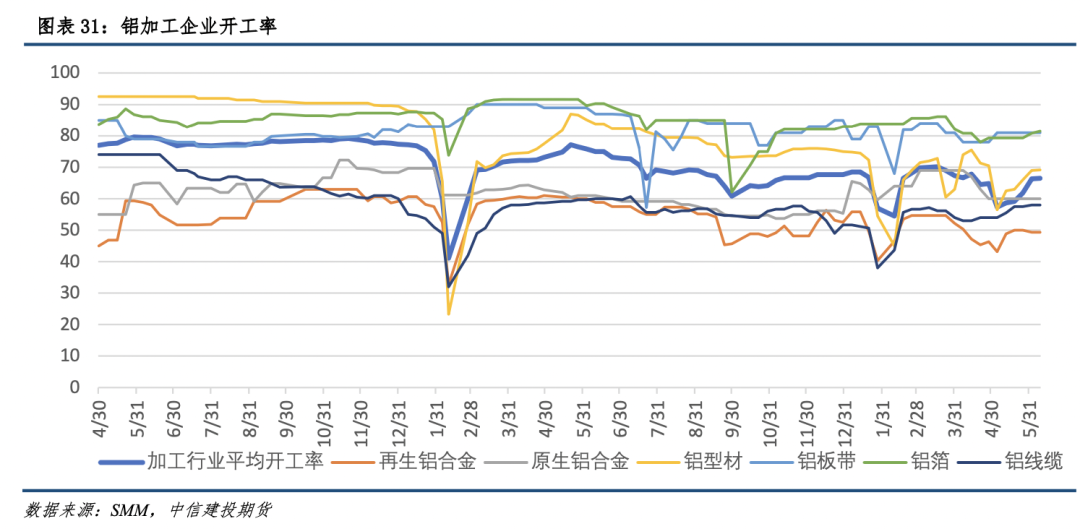

铝型材开工率保持平稳,型材及板带箔订单一般。本周铝型材开工率小幅回升,上行0.2个百分点。铝板带箔企业开工率维持在较高水平,其中铝板带开工率跟上周持平81%,铝箔开工率小幅上行至81.4%,提高0.7个百分点。铝线缆开工环比持平在58%附近。上海全面复工复产后,运输效率持续改善,当地铝板带箔企业开工率已回升至疫情前水平,当前订单情况一般。铝棒方面华东地区Φ90铝棒货源依旧紧俏,加工费维持高位650元/吨附近,Φ120Φ178铝棒今日主流报价500-550元/吨左右,较昨日持平。华南市场今日报价有所回落,Φ90棒主流报价600元/吨,Φ120Φ178铝棒主流报价500元/吨,均较昨日下跌150元/吨。

1.6 铝合金

供需双弱维持,价格偏弱运行。废铝方面,生熟铝价格均无明显变化,市场交投表现一般。再生铝方面,本周再生铝价格持稳20000-2030元/吨附近。需求端看,进入6月,上海全力推进复工复产,终端车厂生产陆续恢复,但压铸厂订单并无明显好转,多数压铸厂订单与去年同期相比下滑20-50%不等,导致再生铝厂订单同样继续承压。供给端看,再生铝厂利润受到压缩,整体行业开工小幅回落,叠加下游消费低迷,当前多数厂家维持低开工率生产。进口铝合金锭方面,上周进口ADC12价格继续稳于2600美元/吨,进口仍为亏损状态,进口窗口继续关闭。短期再生铝市场供需双弱格局维持。

二、铝产业链行业资讯(周度)

2.1政策篇

(1)四部门:核增产能形成的新增煤矿产能必须全部按国家政策签订电煤中长期合同

应急管理部、国家能源局等四部门发布《关于加强煤炭先进产能核定工作的通知》。通知提出,煤矿核定生产能力后,剩余服务年限应当与煤炭工业设计规范一致,一级安全生产标准化或者智能化煤矿核定生产能力后的剩余服务年限不得少于10年;已完成资源整合,通过能力核增可达到中型及以上规模的煤矿剩余服务年限不得少于10年。严格履行电煤保供稳价责任。核增产能煤矿要积极承担电煤增产保供责任,核增产能形成的新增产能必须全部按国家政策签订电煤中长期合同。

2.2 市场篇

(1)中国1-5月未锻轧铝及铝材出口量为290.18万吨同比增长34.2%

海关总署:中国1-5月未锻轧铝及铝材出口量为290.18万吨同比增长34.2%根据海关总署数据显示,5月份,我国出口未锻轧铝及铝材67.66万吨,环比4月份增长13.39,同比去年5月增长54.09%;1-5月累计出口290.18万吨,同比去年1-5月增长34.2%。

(2)伦铝、沪铝持续去库难以支撑铝价后市反弹

近期以来,国内外金属库存多处于持续去库状态。其中LME铝库存不断创新低,目前降至43万吨,为十多年以来新低。伦敦金属交易所(LME)公布的数据显示,6月9日,伦铝库存减少3950吨至430050吨。目前国内外铝显性库存下降与在途货物增加有较大关系,而非消费改善造成,因此当前低库存状态对铝价格的反弹或难提供持续支撑。

2.3 企业篇

(1)南山铝业下属2家企业顺利完成ISO 14067碳足迹核查

近日,南山铝业下属龙口南山铝压延新材料有限公司和烟台东海铝箔有限公司顺利完成了必维认证有限公司进行的ISO 14067碳足迹核查,并获得了罐体料、罐盖拉环料、包装铝箔、电池铝箔等产品碳足迹查证声明书。按照ISO 14067标准要求,南山铝业对上下游产业链的原料生产、原料运输和产品生产过程的温室气体排放和清除进行量化、监控、报告、验证及核算,数据量大、过程交错复杂,经过6天的细致核查,审核组对南山铝业盘查数据表示认可,发布正式查证声明并对盘查工作及后续减排计划给出了指导性建议。

(2)明泰铝业:年产能可达到140万吨 70万吨再生铝项目进展顺利

明泰铝业日前公示了6月4日的投资者关系活动记录表,在调研中明泰铝业表示2022年公司产能可达到140万吨,其中义瑞新材年产70万吨绿色新型铝合金材料项目进展顺利,产线轧机等陆续投产。5月份铝板带箔销量受到疫情及欧盟反倾销影响,同比增长,环比下降。关于目前产能投放情况,明泰铝业表示,2022年1-5月,公司处于满产满销状态。下半年随着义瑞新材和光阳铝业的投产及爬坡,全年可达 140万吨产能。

三、主要原材料价格分析及周度展望

3.1铝土矿

市场分析:国内矿石开采受安全检查以及环保督察等因素影响,供应难以放量。在氧化铝复产背景下,需求较为稳定。国内铝土矿供应紧张将成为下半年的主旋律,后期铝土矿价格仍有上涨可能。进口矿石则面临运输时间较长、成本较高等问题。在印尼再度重申了禁矿令之后,市场流通的进口矿将进一步减少,价格有继续上涨空间。国内5月铝土矿进口量进一步增加。

行情展望:供应持续偏紧,国内铝土矿价格上方仍有空间。

3.2氧化铝

市场分析:基本面看5月中国冶金级氧化铝695.5万吨,冶金级日均产量22.44万吨,环比增加12.16%,同比增长12.02%,供应端压力开始凸显。另一方面,成本端铝土矿价格仍有上涨空间,而山西和河南地区上调了烧碱采购价格,上调幅度为300元/吨,成本支撑整体较为有力。因此氧化铝企业除了已经签订的长单外,不愿出售零单现货,以防拉低氧化铝价格。据了解,部分高成本地区氧化铝厂已经面临亏损,若成本进一步提升,不排除出现减产。短期氧化铝大幅下跌空间有限。行情展望:短期价格偏弱运行,中长期下跌空间有限。

3.3 动力煤

市场分析:近期中国沿海煤炭运价综合指数小幅下跌,港口愿意出货的贸易商也在增加,煤炭价格出现松动。主因南方进入梅雨季节,水电发电高位,火电厂日耗一般,终端采购意愿不高,叠加煤价高位运行,政策管控风险加大,市场挺价心态有所减弱,电煤价格小幅松动。电厂日耗上,随着长三角地区复工复产加快,工业用电需求上扬,六大电厂日耗增至75.94万吨,较去年同期处于相对高位,6大电厂库存同比仍处低位,电厂仍有补库需求。展望后市,随着迎峰度夏用电需求增加,下一步部分存煤较少的终端采购需求有望逐步释放。随着南方出梅,高温闷热天气持续,民用电负荷拉起;叠加工业用电复苏,电厂日耗增加。经过了连续两个月的积极消耗之后,主力电厂拉运积极性才会提高。预计七月中旬或者下旬,市场将迎来一个强势复苏阶段。行情展望:基本面处于供需两旺的局面,短期煤价仍将高位运行。

3.4 预焙阳极

市场分析:目前成本端高硫石油焦价格有所回落,中低硫含量石油焦持稳为主,目前多数炼厂检修完成,恢复生产,市场供应增多,预计石油焦仍有回落空间。当前国内阳极企业生产积极性高,据统计,6月广西田林年产40万吨碳素项目和内蒙古年产13.5万吨技改项目均已投产,对产量贡献将在三季度有所体现;云南新增年产30万吨炭素项目计划三季度投产;下半年供应将进一步增加。另外6月石油焦价格回调以及进口焦集中到港冲击国内高硫焦价格大幅下跌,成本端对阳极价格上涨的驱动力减弱,安泰科预估,7月国内阳极价格将小幅回调。行情展望:短期阳极价格仍处于高位,中期有回落风险。

3.5 电解铝

市场分析:加息靴子落地,市场情绪有所改善。隔夜伦铝小幅收涨,沪铝震荡偏强。基本面看海外需求尚可,LME库存持续去化,海外氧化铝价格止跌反弹,叠加能源价格高企,成本支撑仍存。国内供应端仍有复产,对氧化铝需求有所提升,当前铝土矿供应偏紧,国内氧化铝下跌空间有限。需求端看加工企业开工率略有提高,库存保持去库状态。现货端当前贸易商挺价意愿较强,现货升贴水有所恢复。随着宏观情绪的修复,价格走势或重回基本面逻辑,短期铝价下跌空间有限。

行情展望:基本面存改善预期,但反弹高度有限,建议区间操作为主。

3.6 铝合金

市场分析:废铝方面,生熟铝价格均无明显变化,市场交投表现一般。再生铝方面,本周再生铝价格持稳20000-2030元/吨附近。需求端看,进入6月,上海全力推进复工复产,终端车厂生产陆续恢复,但压铸厂订单并无明显好转,多数压铸厂订单与去年同期相比下滑20-50%不等,导致再生铝厂订单同样继续承压。供给端看,再生铝厂利润受到压缩,整体行业开工小幅回落,叠加下游消费低迷,当前多数厂家维持低开工率生产。进口铝合金锭方面,上周进口ADC12价格继续稳于2600美元/吨,进口仍为亏损状态,进口窗口继续关闭。短期再生铝市场供需双弱格局维持。

行情展望:供需双弱格局维持,价格弱势震荡为主。

四、价格预测与风险管理策略建议汇总

作者姓名:王贤伟

电话:023-81157343

期货投资咨询从业证书号:Z0015983

期货从业资格证号:F3048178

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处