【专题报告】 需求修复不足、压产幅度有限,螺纹整体将弱势运行

兴业期货

摘要

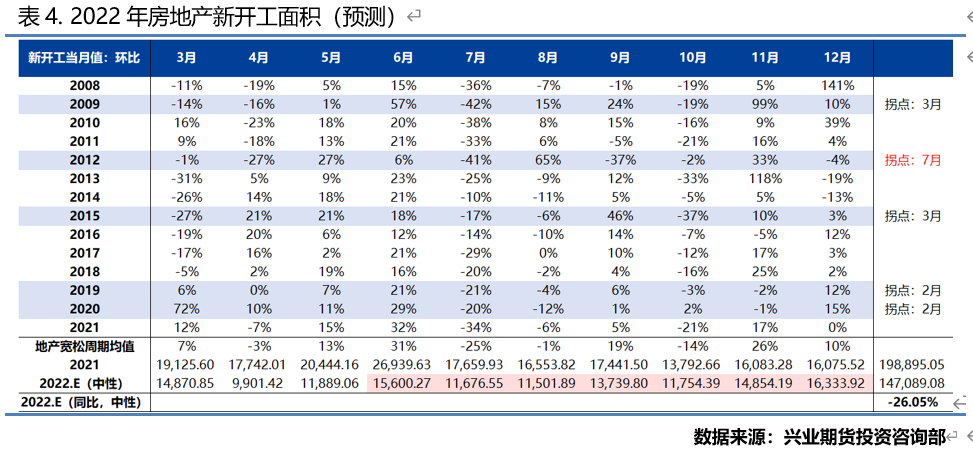

焦点1:地产弱复苏为主,新开工修复力度有限

居民及地产企业预期双双走弱,居民购房意愿及购房能力下降,房企资金压力难以缓和,房地产刺激政策效果将不及过去5轮地产政策放松周期,且迄今为止中央在放松地产政策方面仍保持克制,预计本轮地产以弱复苏为主,竣工修复强于拿地及新开工修复。2022年商品房销售面积同比下降12.9%,下半年同比下降1.3%,环比上半年增长34.34%,新开工面积同比下降26.05%,下半年同比下降18.2%,环比上半年增长18.79%。

焦点2:基建投资发力,但难抵地产需求下滑

基建作为2022年稳增长的最主要工具,在财政资金发力以及较为充足的项目储备支持下,全年增速有望达到9%,但财政资金前置、新老基建兼顾的特征较为明显,预计基建用钢增速低于基建投资增速,总体难抵地产用钢需求下滑的影响。

焦点3:粗钢压减3000万吨,难以扭转螺纹供需过剩格局

2022年粗钢压减工作既要避免再次出现2021年“一刀切“式的集中限产,又意在平衡钢铁行业供需结构,同时可能还需兼顾2022年稳增长保就业的经济工作目标,并减少下游行业原材料成本上涨风险,预计全年压减粗钢产量3000万吨的可能性较高。结合地产弱复苏,基建发力难抵地产需求下滑的分析,即使落实粗钢压减3000万吨工作,下半年螺纹供需环比改善,但仍难逃整体过剩的格局,去库压力将高于去年同期。而原料供需格局却将逐步转宽松,从而带动螺纹成本下移。

基于此分析,下半年螺纹价格重心大幅下移的确定性较高。

风险提示:海外衰退(下行风险);粗钢压减力度超预期,达到5000万吨或以上(上行风险)。

需求端

房地产:弱复苏为主,前端投资修复乏力

2022年上半年地产数据降幅扩大,1-5月房地产投资、到位资金、商品房销售面积、商品房销售金额、土地购置面积、房屋新开工、房屋施工面积分别累计同比下降4%、25.8%、23.6%、31.5%、45.7%、30.6%和1%,其中土地购置面积、商品房销售面积和房屋新开工面积已分别连续9个月、9个月和10个月负增长。

为了稳定地产,进而稳定经济,年初以来政府不断放松地产调控政策。根据目前已出台的房地产政策,从力度上来说,本轮地产放松力度已明显高于2011-2012以及2018-2019年两轮地产政策放松的小周期,但距离2008-2009和2014-2015两轮地产政策放松的大周期,还有一定距离;从结构上来说,政策多以地方性“因城施策“为主,核心一线城市、以及中央政策放松相对较少,且政策放松更多集中于需求端,例如,限购、限售、认房认贷、房贷利率等,政策尚有加码宽松的空间,而供给端政策放松相对有限。根据过去五轮地产调控政策放松的经验看,政策宽松将逐步向地产销售及投资传导。

随着房地产调控放松政策不断落地,国内疫情得到控制,以及购房需求延迟释放,房地产销售已率先出现环比改善。6月份30大中城市商品房成交面积同比降幅由-48.05%收窄至-6.39%,其中一、二、三线城市降幅分别收窄43.97、47.71和25.37个百分点。个别城市的异常波动(上海、青岛、苏州和武汉),对6月30大中城市商品房成交面积的回暖贡献突出,(1)上海6月正式解封,前期积压的需求延迟释放;(2)青岛、苏州成交面积在6月第3周和第4周出现异常跳升;(3)武汉,620新政颁布后,商品房成交面积出现明显反弹,但仅持续1周。如果剔除这四个异常城市的数据,6月份30大中城市商品房成交面积同比降幅仅由52.41%收窄至33.77%,一二三线城市分化进一步扩大,降幅分别收窄28.21、扩大20.76、收窄25.37个百分点,其中一线城市增速由负转正。剔除异常城市数据后30大中城市商品房成交面积与统计局月度商品房销售面积增速趋势较为一致,呈现出弱复苏的态势,较房地产投资相关数据回暖具有一定程度的领先性。

虽然政策加持下,地产存在环比改善的动力,但我们认为并不宜过于高估本轮地产投资,尤其是地产前端投资,的向上修复的高度。

首先,本轮地产投资周期的下行,既有疫情的负面冲击,更有国家经济下行背景下,房地产供给需求两端的双重压力。地产需求侧压力主要源于,国内经济走弱,居民就业压力攀升,收入预期下降,叠加房价上涨预期转弱,期房交付风险提高,居民购房意愿和购房能力均明显减弱。我国居民部门杠杆率已连续3个季度走平,年内居民中长期贷款当月新增2次为负。地产供给侧压力主要源于,房地产企业资金压力仍未得到有效解决。三道红线及贷款集中度管理制度对贷款融资的约束依然存在,房企境内外债务集中到期,信用违约事件频发,又提高了房企债务融资难度,期房销售难度加大,也导致房企销售回款速度受到拖累。在此情况下,过去3年高周转经营背景下,房企又积累了大量期房交付压力,房企或倾向于收缩阵地,利用有限资金保障在建项目施工和竣工,减少拿地和新开工,主动降低经营杠杆。居民和企业双重预期转弱,主动加杠杆动力不足,对应房地产刺激政策的效果大概率不及过去几轮地产放松周期,即房地产前端投资修复动能或相对受限。

其次,本轮地产政策放松到现在为止依然保持克制。中央始终坚持房住不炒的总基调不变;中央正式出台的房地产刺激政策相对有限;部分城市的过于激进的刺激政策也被快速叫停,如5月南京全面取消限购、郑州下调首付比例至20%、齐河县下调首付至10%;核心一线城市政策松绑有限。

考虑到目前地产宽松政策力度强于2011-2012和2018-2019年两轮宽松周期,低于2008-2009和2014-2015年两轮宽松周期,政策刺激效果还受到供需两侧预期转弱的影响,因此我们合理假设本轮地产修复强度或位于过去五轮地产修复阶段中游。再加上地产投资各个环节季节性特征较为明显。我们可以选择以2009、2015、2019和2020年4轮地产修复周期销售与开工每月环比增速均值来简单估算中性情况下2022年销售与开工的修复情况。基于此假设,2022年商品房销售面积同比降幅将收窄至12.9%,下半年环比增长34.34%,新开工面积同比降幅将收窄至-26.05%,下半年环比增长18.79%。

基建:基建投资发力,新老兼顾财政资金前置

基建作为国家逆周期调节的最重要工具,在2022年上半年表现突出。2022年1-5月,基建投资完成额同比增长8.16%,基建投资(不含电力)同比增长6.7%。

从资金来源看,财政发力是今年基建投资增速回升的关键。2022年政府工作报告,今年公共财政预算支出安排为26.7亿元,同比增长5.75%,1-5月公共财政支出同比累计同比增长5.9%,其中基建相关支出同比增长7.41%。2021年下发新增地方政府专项债额度3.65万亿,与2021年持平,5月底国务院发文要求3.45万亿专项债在6月底钱基本发行完毕,争取在8月底前基本使用完毕。截至6月底,专项债发行已接近尾声,发行进度达到91%。专项债前置的现象非常明显,2022年1-6月较去年同期多发2.3万亿,无论是绝对规模还是发行进度,都达到了历史最高水平。同时,考虑到今年疫情对财政的负面冲击超年初估计,预计财政收至缺口较预算或走扩1-2万亿,其中包括财政收入下降以及常态化核酸带来的额外财政支出。上半年专项债大幅前置的影响或部分用于弥补财政收至缺口的走扩,而下半年专项债发行或出现断档,因此在6月的两次国常会上,中央先后提出了两项增量政策工具,即政策性银行信贷8000亿元和金融债券3000亿元,用于支持基建平稳续力。上述两项增量政策工具,叠加其潜在可撬动社会资金,或为基建投资带来1-2万亿的资金支持,基本可以覆盖疫情冲击对财政资金的负面拖累。因此仍维持全年基建投资到位资金同比增长9%左右的判断。

从基建储备项目看,政府准备较为充足。今年中央多次强调全面加强基础设施建设投资。“十四五”规划102项重大工程,5月底国务院印发的稳住经济一揽子政策措施中鼓励水利、交通、地下管廊、老旧小区改造、以及新能源、新基建等重点领域建设。五大建筑公司1季度累计新签合同2.65万亿,同比大幅增长19.62%。

不过,有两点值得注意。首先,今年基建投资新老兼顾。从2022年1-5月份基建投资分项数据看,水利、环境和公共设施管理业与电热燃气和水的生产供应业投资增速较交运、仓储和邮政业投资增速显著提高。基建用钢主要集中于交通运输(铁路、公路、轨道交通建设)和能源电力领域,水利建设耗钢量较少。预计今年基建投资增速或整体高于基建用钢增速。其次,财政资金作为基建主要增量资金来源,其前置发力特征明显,6月国常会提出的两项增量政策工具主要用于弥补疫情造成的财政收至紧张,下半年尤其是四季度财政增量资金将较为有限,再综合考虑二季度疫情的影响,预计今年1、3季度基建投资较强,2、4季度相对较弱。

综上所述,受房地产供需两侧预期同时转弱的影响,地产投资,尤其是以新开工为代表的前端投资,修复难度较大,下半年地产弱复苏为主,基建投资改善仍难以完全对冲地产的走弱,预计2022年地产新开工同比下降26.05%,施工同比下降5%,基建投资同比增长9%。螺纹钢大约70%用于房地产,30%用于基建,其中地产消耗螺纹钢60%用于新开工环节,40%用于后续施工环节。基于前述估算,全年地产用钢同比下降18.7%,其中下半年地产用钢同比下降12.7%;基建用钢同比增长约8%,其中下半年同比增长8.4%;全年螺纹总需求同比下降接近11%,下半年同比减少约6.2%。

供给端

伴随北方采暖季结束、国内疫情得到控制,物流障碍逐步消除,上半年中国钢铁产量环比回升至年内高点。统计局口径,2022年1-5月,中国生铁累计产量为3.61亿吨,同比下降1902.9万吨(-5.9%),粗钢累计产量4.35亿吨,同比下降3808.7万吨(-8.7%),其中5月生铁当月产量8048.9万吨,同比增长2%,日均生铁产量259.89万吨,粗钢当月产量9661.3万吨,同比下降3.5%,日均粗钢产量311.65万吨。

进入2022年下半年,中国钢铁行业生产将面临政策和利润的双重制约。

2022年6月以来,华东解封后,螺纹等钢材下游消费未能如市场预期出现回补性改善,钢材库存压力在端午小长假后甚至一度继续累积,使得钢材价格继续大幅走弱,原材料焦煤和铁矿环节攫取了钢铁产业链绝大部分利润,钢厂亏损范围由电弧炉扩大至大部分长流程钢厂。截至7月8日,钢联样本247家钢厂盈利比例仅为16.88%,创下2016年供给侧改革以来的最低水平。国内钢厂被迫主动检修减产。截至7月12日,钢联调研显示,已有38座高炉主动检修,影响日均铁水产量约13.77万吨,截至7月8日,钢联口径247家样本钢厂日均铁水产量已较高点累计减少15万吨左右。这类减产多采取点临时检修闷炉、高炉减少废钢添加、降低高炉/转炉产能利用系数等方式,灵活性较高,一旦钢厂利润出现修复,钢厂生产可在较短时间内得到恢复。

钢材供给端持续性收缩的动力可能仍需要粗钢压减政策。

2022年4月19日,国家发改委发布的《2022年粗钢产量压减工作进行研究部署》剔除,为保持政策的“连续性稳定性”,巩固好粗钢产量压减成果,将继续推进全国粗钢产量压减工作。基于文件表述,以及对国内钢材消费大周期性见顶的预期,粗钢压减工作有可能将成为未来几年间的常态工作。但截至目前,仅山东、江苏两声传出过相对明确的粗钢压减任务目标。目前市场对2022年粗钢压减任务目标有两种猜测。中性猜测,预计压减3000万吨,乐观猜测,预计压减5000万吨。若2022年落实粗钢压减3000万吨(同比-2.9%),同比角度,剔除1-5月粗钢已减产3808.7万吨,6-12月粗钢产量同比将小幅增加808.7万吨,同比则更加1.4%;环比角度,6-12月日均粗钢产量将由1-5月的288.1万吨下降至265.3万吨,环比下降7.9%。若2022年粗钢压减5000万吨(同比-4.8%),同比角度,6-12月粗钢产量仍需同比减少1191.3万吨,同比下降2.1%,环比角度,6-12月日均粗钢产量将由1-5月的288.1万吨大幅下降至256万吨,环比减少11.1%。考虑到2022年粗钢压减工作,既要避免再次出现2021年“一刀切“式的集中限产,又想帮助钢铁行业实现供需结构再平衡,同时可能还要兼顾2022年稳增长保就业的经济工作目标,并减少下游行业原材料成本上涨风险,因此我们认为粗钢压减3000万吨的可能性相对较高。

分品种看,2022年上半年,国内粗钢产量的下降主要源于采暖季华北高炉减产、电弧炉春节停产以及二季度长短流程亏损减产,螺纹等长材产量下降幅度远高于板材。2022年1-6月,钢联口径螺纹钢累计产量同比减少17.91%,五大品种钢材累计产量之和同比仅减少9.7%,其中长流程螺纹钢厂减产15.53%,短流程螺纹钢厂减产35.76%。截至7月8日,螺纹短流程产量已接近2021年10月能耗双控期间的低点。目前卷螺差等长、板材价差已缩窄至低位,且废钢价格已大幅回调,电炉减产空间已较为有限,预计下半年长流程钢厂同比减产幅度将高于短流程,板材减量将大于长材,我们可以合理推测下半年螺纹供给环比及同比减量或低于粗钢及其他品种的减量。

综述及策略建议

综合前文对螺纹供需的分析,在2022年粗钢压减3000万吨的情况下,全年螺纹需求同比下降10%以上,下半年同比减少6.2%,环比上半年改善13.5%,全年螺纹供应同比减少4.5%,下半年同比减少1.6%,环比上半年仍小幅减少1.6%。螺纹全年供需仍相对宽松,下半年基本面虽然会出现环比改善,供需过剩幅度较上半年有所收窄,但螺纹库存仍难以下降到去年水平。同时,随着国内粗钢压减工作的推进,叠加海外经济增长动能放缓,流动性快速收紧,海外钢材消费走弱致高炉生铁产量同比回落,原料供需结构也将逐步转宽松,钢材成本将随之下移。预计下半年螺纹价格重心将明显下移。

风险因素分析

下行风险:海外衰退

6月美国CPI录得9.1%,再创新高,劳动力供给瓶颈、供应链压力导致美国通胀粘性较高,抗击通胀以成为美联储核心任务。3月以来美联储连续加息6次,累计加息150BPS,7月大概率继续加息3次,共计75BPS,为历史之最。居高不下的通胀,以及流动性的快速收紧,已对欧美经济造成负面影响,5月欧美制造业PMI加速下行,欧美衰退风险逐步提高。虽然国内处于稳增长阶段,经济正向弱复苏逐步过渡,螺纹作为国内供需定价的品种,短期受海外交易衰退风险的冲击相对较小,但是长期来看,一旦以美国为首的海外经济正式进入衰退,其影响将通过出口链条向国内传导,拖累国内总需求复苏的动能,叠加市场整体避险情绪,螺纹仍难独善其身,螺纹基本面及情绪也将受到额外负面冲击。

2000年以来,剔除新冠疫情期间,NBER定义有两段美国正式衰退期间,(1)2001年3月31日-2001年11月30日,螺纹钢现货价格跌14%,最大跌幅超23%,(2)2007年12月31日-2009年6月30日,螺纹钢现货价格跌15.35%,最大跌幅超接近40%。

上行风险:粗钢限产力度超预期

若粗钢压减规模提高至5000万吨,下半年螺纹供需结构有望得到大幅改善,总库存可能会下降至去年同期水平,有利于螺纹价格与利润的修复。

联系人:魏莹

从业资格编号:F3039424

投资咨询编号:Z0014895

Tel:021-80220132

免责声明

上述信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更,我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何形式的任何投资决策与本公司和作者无关。上述内容版权仅为我公司所有,未经书面授权,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为兴业期货,且不得对本报告进行有悖原意的引用、删节和修改。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处