【专题报告】 美联储加息缩表系列(二):美联储加大货币紧缩力度背景下,大宗商品走势分析

东海期货研究

要点

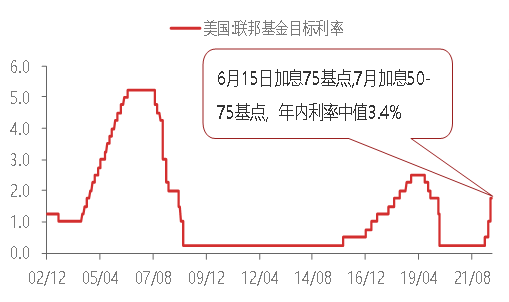

美联储加大紧缩力度:今年以来随着美国通胀持续上升,特别是俄乌冲突爆发之后,能源和粮食价格大幅上涨进一步推升了美国的通胀水平。因此美联储紧缩力度随着通胀的逐步上升而逐步加大,在3月加息25BP、5月加息50BP、6月加息75BP、7月加息75BP。从目前的情况来看,随着美国6月CPI再次上涨到历史性9.1%,7月美联储加息75BP的概率基本上是板上钉钉了,并且市场上一度预期7月将加息100BP的概率上升到70%-80%,9月加息75BP的概率也一度上升到80%以上。因此整个来看,在美国通胀持续超预期上行的情况下,美联储紧缩的力度是逐步加大的。

美国经济衰退的风险增加:今年以来一方面随着美国通胀持续飙升,美联储加大紧缩力度,美国社会经济成本短期大幅上升,美国消费、房地产市场、汽车市场、制造业和服务业景气度快速下降,美国经济出现短期快速放缓的情况。此外,美国经济衰退的概率也大幅上升。美国2年期和10年期国债收益率曲线倒挂,今年年内已经出现三次倒挂,美国经济衰退的风险也持续加大,彭博社预测未来12个月内美国经济衰退的可能性上升至38%;高盛高盛认为美国可能会出现“技术性”衰退,且在明年内陷入衰退的可能性约为30%,而在未来两年内陷入衰退的可能性约为50%;瑞银认为美国经济陷入衰退的概率已飙升至96%。受此影响,全球股市、大宗商品等金融市场短期出现大幅下跌的情况。

结论:目前由于通胀持续飙升,美联储进入加快加息节奏的中后期阶段,对经济造成了一定的冲击,导致经济快速放缓且对经济衰退的担忧加深,大宗商品价格开始出现大幅度的下跌,其中铜价从3月开始跌超30%,贵金属中的黄金也跌近15%;原油价格也跟随大跌至100美元/桶下方,最高跌31%。下一阶段随着经济逐步放缓,但是由于本轮通胀压力较大,美联储仅有可能放缓货币紧缩力度,该阶段持续时间6-18个月不等,因此大宗商品价格大概率仅会出现企稳的情况,但预计反弹幅度不会太高;该阶段,由于能源供应相对偏紧而走势最强;贵金属由于美元指数进一步大幅上升的空间不大,走势相对偏强;有色由于需求整体偏弱而表现可能最弱。最后由于美联储的持续加息和美联储缩表导致经济衰退被逐步证实,美联储被迫货币转向、启动新一轮的货币宽松周期,据市场预计,该阶段至少要到明年下半年,在该阶段,有色、能源价格进一步深度下跌、相反贵金属表现相对较强。

风险因素:新冠疫情持续失控、美联储超进一步预期加息、地缘政治风险、中美博弈加大

当前美联储加息与缩表情况

1.1.美联储加大紧缩力度、加快紧缩节奏

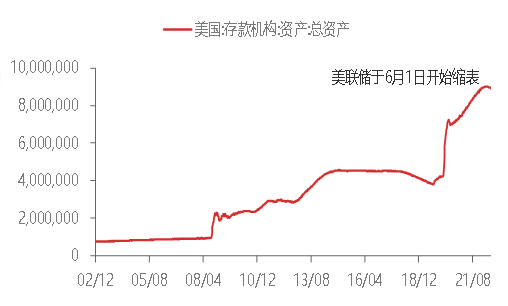

今年以来随着美国通胀持续上升,特别是俄乌冲突把爆发之后,能源和粮食价格大幅上涨进一步推升了美国的通胀水平。因此美联储紧缩力度随着通胀的逐步上升而逐步加大,在3月加息25BP、5月加息50BP、6月加息75BP、7月加息50或者75BP,年内联邦目标利率上调至3.25%-3.5%。从目前的情况来看,随着美国6月CPI再次上涨到历史性9.1%,7月美联储加息75BP的概率基本上是板上钉钉了,并且市场上一度预期7月将加息100BP的概率上升到70%-80%,9月加息75BP的概率也一度上升到80%以上。因此整个来看,在美国通胀持续超预期上行的情况下,美联储紧缩的力度是逐步加大的。此外,美联储宣布将从6月1日开始缩表,每月拟减持475亿美元资产,三个月后增加到950亿美元。其中,美债缩减上限最初为每月 300 亿美元,9月增加到每月 600 亿美元;机构债券和机构抵押贷款支持证券(MBS)缩减上限最初将为每月 175 亿美元,9月增加到每月 350 亿美元。本次缩表是以“被动”方式进行的,即到期不续做,资产自动被赎回,而非主动卖出。在具体操作上,当到期资产低于美联社设置的缩减上限时,那么当月到期赎回的本金不安排再投资,只有到期规模大于上限的部分才会被进行再投资。

图 1美联储6月15日加息75BP

资料来源:Wind,东海期货研究所整理

资料来源:Wind,东海期货研究所整理图 2美联储于6月1日开启缩表

资料来源:Wind,东海期货研究所整理

资料来源:Wind,东海期货研究所整理1.2.与上一轮加息和缩表情况对比

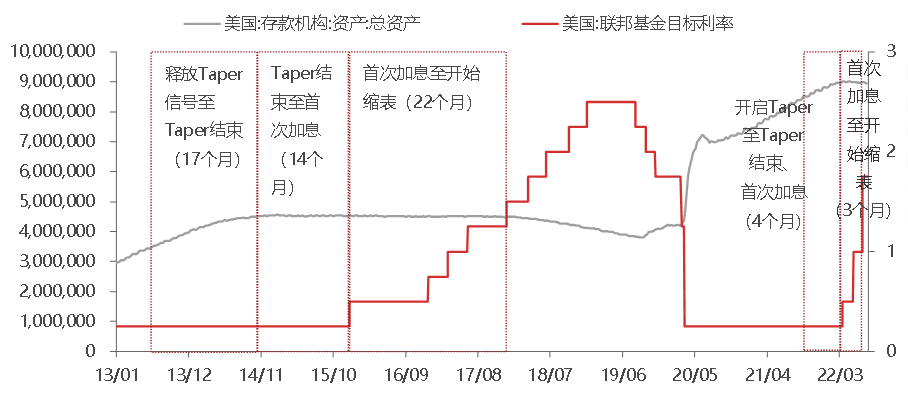

本轮货币紧缩始于2021年下半年释放Taper信号,2021年12月开启Taper、2022年3月Taper结束、2022年3月15日开启加息周期、2022年6月1日开始缩表。上一轮货币紧缩始于2013年5月时任美联储主席伯南克释放Taper信号后,2013年末美联储才真正开启Taper,直到2014年10月Taper才结束,2015年12月开启加息周期、2017年10月开始缩表。本轮货币紧缩的背景与上一轮货币紧缩情况不尽相同。无论是货币紧缩的背景、路径、节奏以及力度均有较大的不同。

图 3两轮美联储货币紧缩路径

资料来源:Wind,东海期货研究所整理

资料来源:Wind,东海期货研究所整理首先,从本轮货币紧缩的背景与上一轮货币紧缩的背景来看,本轮货币紧缩的经济基本面、通胀情况与上一轮有较大的区别。第一,经济层面,在开始Taper进程和结束量化宽松期间,本轮经济景气度和消费情况明显好于上一轮,主要由于薪资增速较高所致,但是在开启加息和缩表进程期间本轮消费信心情况明显弱于上一轮,主要由于本轮通胀较高引起消费信心疲软。第二,通胀方面,本轮通胀由于美欧大规模量化宽松刺激需求以及俄乌冲突导致全球能源和粮食危机,美国通胀持续飙升,一度涨至2022年6月9.1%,创近40年以来的新高;而上一轮通胀基本保持正常水平,控制在3%以内;因此,本轮货币紧缩遏制通胀的迫切性尤为重要。第三,就业方面,本轮和上一轮就业情况均较为良好,但本轮就业市场劳动力紧缺情况较为严重,导致薪资增速维持较快速度增长。

图 4本轮货币紧缩与上一轮美国经济景气情况对比

资料来源:Wind,东海期货研究所整理

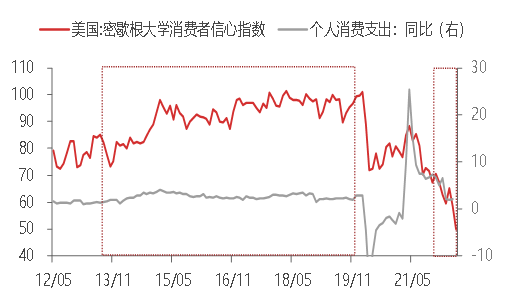

资料来源:Wind,东海期货研究所整理图 5本轮货币紧缩与上一轮美国消费情况对比

资料来源:Wind,东海期货研究所整理

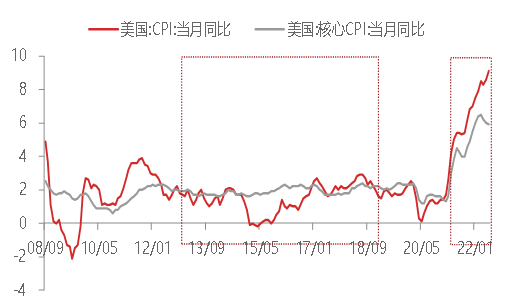

资料来源:Wind,东海期货研究所整理图 6本轮货币紧缩与上一轮美国通胀情况对比

资料来源:Wind,东海期货研究所整理

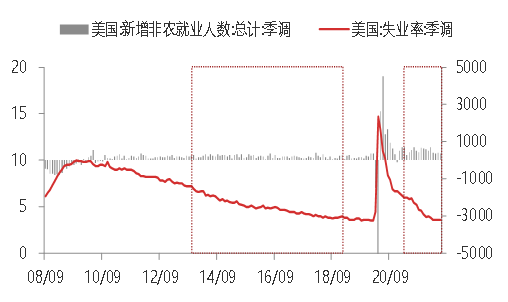

资料来源:Wind,东海期货研究所整理图 7本轮货币紧缩与上一轮美国就业情况对比

资料来源:Wind,东海期货研究所整理

资料来源:Wind,东海期货研究所整理其次,本轮货币紧缩路径和节奏也与上一轮大不相同。首先上一轮货币紧缩,2013年5月时任美联储主席伯南克释放Taper信号后,2013年末美联储才真正开启Taper,直到2014年10月Taper才结束,此后又过了一年多的时间,也就是2015年12月美联储才开始加息,但是又遭遇了页岩油革命,全球陷入通缩,美联储第二次加息推迟到2016年12月,此后进入渐进式加息路径;此外,从开始Taper到缩表之间的时滞更是达到了46个月,且开始缩表时的美国联邦基准利率已经达到1.25%-1.50%。本轮货币紧缩从2021年下半年提出Taper后, 2021年末美联储才开启Taper,直到2022年3月Taper结束,整个Taper过程仅3个月;从结束Taper到开启加息基本上是无缝连接,2022年3月加息25BP,此后由于美国通胀持续飙升,为遏制通胀,美联储分别于5月加息50BP、6月加息75BP,加息节奏和力度持续加强;此外美联储这轮缩表也比2017-2019年那次更加激进,当时缩表是在美联储首次加息近两年后才开始的,而这一次美联储是加息和缩表双管齐下,紧缩节奏和力度均要比上一轮要强得多。

由于本轮扩表速度和规模更大,相应地缩表的节奏也更快。上轮美联储共开展三轮QE,历时近6年扩表3.5万亿美元;本轮扩表两年半增加5.14万亿美元。本轮缩表从6月1日开始,每月拟减持475亿美元资产,三个月后每月拟减持950亿美元资产。不仅初始缩表规模、节奏远高于上一轮(100亿美元/月,每三个月增加100亿美元),每月最大缩表规模亦高于上一轮的每月500亿美元。缩表规模与节奏的变化将使得本轮美联储资产负债表将以更快的比例下降:2017年10月至2019年8月这22个月的时间里,美联储资产负债表规模共下降约7000亿美元,降幅15.7%。而若按本次美联储的缩表计划,大约在16-17个月后(即2023年10月前后),美联储的资产负债表就将下降同等比例。但是鉴于当前通胀高企,美联储持续加大紧缩力度,美国经济衰退的担忧逐步加深,市场和美联储对美国经济“硬着陆”的担忧无疑都是在增加;而且从目前美国的经济情况来看,美国经济短期快速下滑,经济衰退的风险进一步加深,美联储迫于经济压力,中途调整货币政策立场以减小货币政策紧缩对经济的冲击的可能性也相对较大。

因此,就目前情况来看,美国通胀持续飙升,通胀压力加大,以及美国劳动力市场较为紧张、消费支出增长较快,本轮美联储加息幅度会更大、更激烈,持续的时间也会更短;相对应的对经济、市场流动性和金融市场的冲击也会更大。

美联储加大紧缩力度背景下,全球经济衰退风险增加

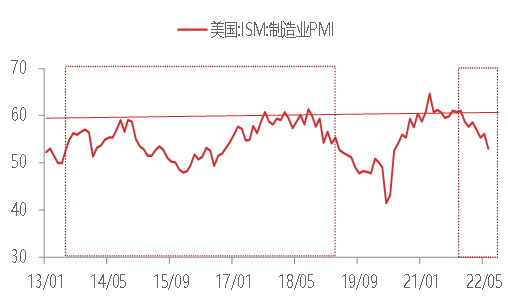

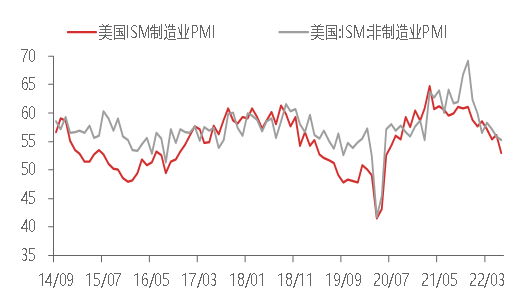

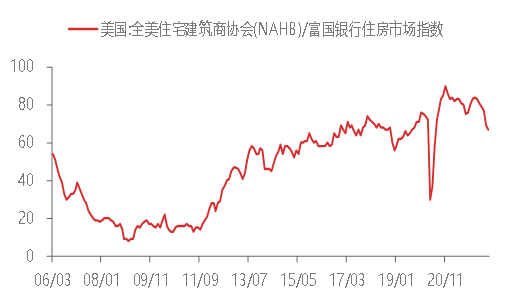

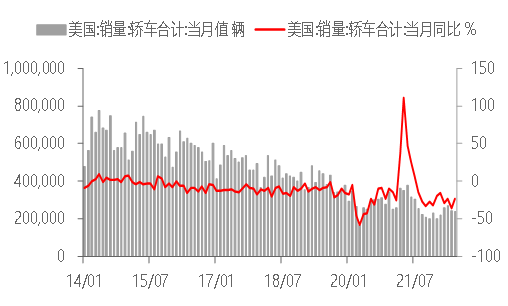

今年以来一方面随着美国通胀持续飙升,美国物价上涨压力使得美国消费信心大幅放缓,消费支出增速也随着大幅放缓。另一方面随着美联储的持续加息,美国房屋抵押贷款利率、汽车贷款利率以及企业成本随之大幅上升,美国房地产销售、房地产景气度大幅下降;美国汽车市场快速降温、汽车销售大幅放缓;美国制造业和服务业景气度也随着成本快速上升、需求放缓而大幅下降;美国经济出现短期快速放缓的情况。

图 8美国制造业和服务业景气度大幅下降

资料来源:Wind,东海期货研究所整理

资料来源:Wind,东海期货研究所整理图 9美国房地产市场景气度大幅下降

资料来源:Wind,东海期货研究所整理

资料来源:Wind,东海期货研究所整理图 10美国汽车销售短期放缓

资料来源:Wind,东海期货研究所整理

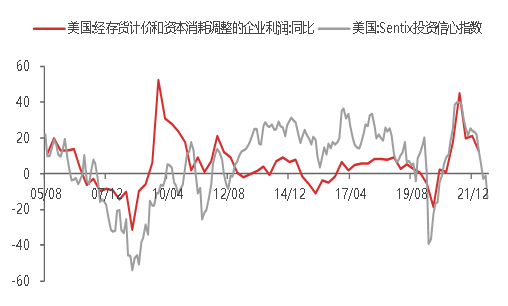

资料来源:Wind,东海期货研究所整理图 11美国投资信心大幅下降

资料来源:Mysteel,东海期货研究所整理

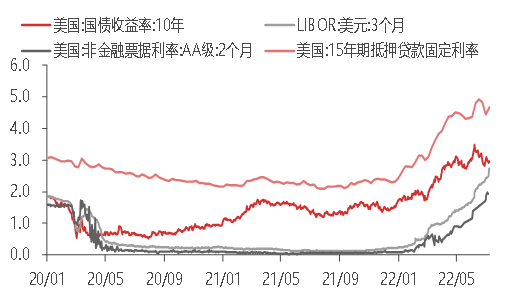

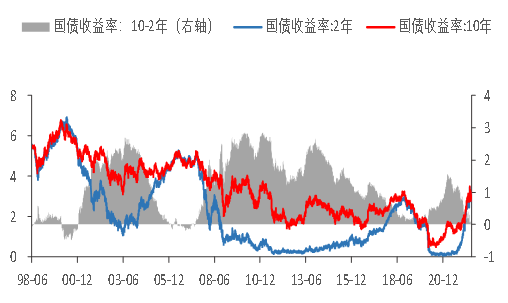

资料来源:Mysteel,东海期货研究所整理此外,随着美联储持续加大紧缩力度,美国社会经济成本和金融借贷成本持续大幅上升,美国经济衰退的概率也大幅上升。美国2年期和10年期国债收益率曲线倒挂,今年年内已经出现三次倒挂,最近这次倒挂截至7月15日已持续了8个交易日,且倒挂幅度进一步加深,最高一度倒挂至21.7BP,倒挂幅度达到 2000 年以来最大。美国经济衰退的风险也持续加大,彭博社最新预测未来12个月内美国经济衰退的可能性已飙升至38%;高盛高盛认为美国可能会出现“技术性”衰退,且在明年内陷入衰退的可能性约为30%,而在未来两年内陷入衰退的可能性约为50%;瑞银认为美国经济陷入衰退的概率已飙升至96%。受此影响,全球股市、大宗商品等金融市场短期出现大幅下跌的情况。

图 12美国社会经济成本大幅上升

资料来源:Wind,东海期货研究所整理

资料来源:Wind,东海期货研究所整理图 13美国国债收益率曲线持续到挂

资料来源:Wind,东海期货研究所整理

资料来源:Wind,东海期货研究所整理但是,我们需要注意的是,目前虽然美国经济出现快速放缓的情况,但是目前美国劳动力市场仍旧强劲,美国薪资增速也保持较快速度增长,美国消费支出虽然放缓、但是仍旧保持较高速度增长;美国经济仍然保持较强的韧性,美国经济短期发生衰退的可能性还是相对较小;后随着美国通胀压力下降、美国经济进一步放缓,美联储紧缩力度逐步放缓。目前美联储仍处于加速紧缩周期,未来美联储货币政策紧缩放缓、立场转向或者重新进入宽松阶段需要美国经济进一步放缓或者发生衰退的情况。

美联储加大紧缩力度背景下,大宗商品走势分析

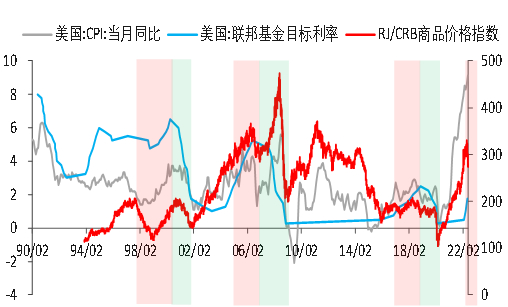

从历史情况分析,本世纪以来美联储已经实行了三轮加息周期,本轮是第四轮。前面三轮由于前期通胀压力相对较小,CPI保持在4%以内,核心CPI均在2%左右;因此加息较为温和、一般加息幅度为25-50BP。在加息前期,对经济的冲击尚且不大,大宗商品价格延续上涨趋势,比如第一轮的1999年6月-2001年1月,CRB指数最高上涨44%、第二轮的2004年6月-2006年6月,CRB指数最高上涨39%、第三轮的2015年12月-2018年12月,CRB指数最高上涨21%;在加息中后期对经济造成了一定的冲击,导致经济快速放缓且对经济衰退的担忧加深,大宗商品价格才开始出现大幅度的下跌(或称大幅回调阶段),比如第二轮的2006年6月-2007年1月,CRB指数最高下跌22%、第三轮的2018年12月-2019年8月,CRB指数最高下跌19%;此后随着经济逐步放缓,货币政策开始转向,大宗商品市场一般会出现阶段性的企稳、甚至反弹冲高的情况,比如第二轮的2007年1月-2008年7月,CRB指数最高反弹66%;大宗商品最后的下跌是经济衰退被逐步证实、美联储被迫进行快速且大幅度的降息,大宗商品价格才出现真正意义上的大幅下跌,比如第一轮的2001年1月-2002年1月,CRB指数最高下跌29%、第二轮的2008年7月-2009年3月,CRB指数最高下跌58%、第三轮的2019年8月-2018年12月,CRB指数最高下跌43%。

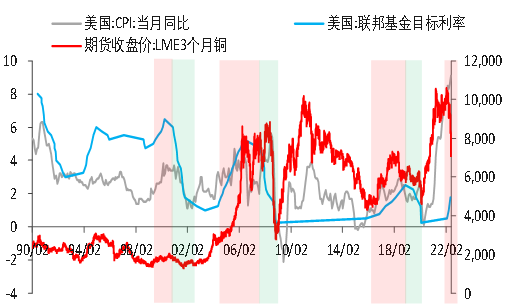

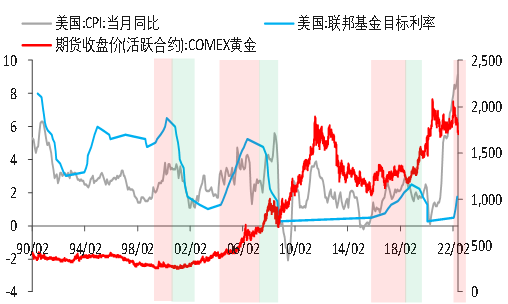

本轮货币紧缩背景与前三轮不同,加息周期始于2022年3月,由于俄乌冲突爆发使得美国通胀持续飙升,美联储加息力度持续加大、加息节奏加快,因此美元指数在3月之后加快上涨,对有色金属和贵金属造成持续性的冲击;但是由于俄乌冲突导致原油、天然气等能源价格持续大幅上涨,有色金属成本上升,因此,能源和有色金属价格在3-6月持续上涨或者偏强运行,贵金属价格因为美元持续走强而相对偏弱。目前由于通胀持续飙升,美联储进入加快加息节奏的中后期阶段,对经济造成了一定的冲击,导致经济快速放缓且对经济衰退的担忧加深,大宗商品价格才开始出现大幅度的下跌(或称大幅回调阶段),美元指数持续上涨至109的高位,有色金属和贵金属大幅下跌,其中铜价从3月开始跌超30%,贵金属中的黄金也跌近15%;原油价格也跟随大跌至100美元/桶下方,最高跌31%。

那么下一阶段随着经济逐步放缓,货币紧缩力度放缓甚至开始转向,大宗商品市场可能会出现阶段性的企稳、甚至反弹冲高的情况;由于本轮通胀压力较大,短期出现货币政策转向的可能性较小,仅有可能货币紧缩力度放缓,该阶段持续时间10-18个月不等,因此大宗商品价格大概率仅会出现企稳的情况;由于本轮通胀压力较大、加息幅度也更大,预计反弹幅度不会太高;该阶段,由于能源供应相对偏紧而走势最强;贵金属由于美元指数进一步大幅上升的空间不大,走势相对偏强;有色由于需求整体偏弱而表现可能最弱。

最后由于美联储的持续加息和美联储缩表导致经济衰退被逐步证实,美联储被迫货币转向、启动新一轮的货币宽松周期,据市场预计,该阶段至少要到明年下半年,在该阶段,有色、能源价格进一步深度下跌、相反贵金属表现相对较强。

图 14美联储紧缩背景下大宗商品价格走势

资料来源:Wind,东海期货研究所整理

资料来源:Wind,东海期货研究所整理图 15美联储紧缩背景下原油价格走势

资料来源:Wind,东海期货研究所整理

资料来源:Wind,东海期货研究所整理图 16美联储紧缩背景下铜价走势

资料来源:Wind,东海期货研究所整理

资料来源:Wind,东海期货研究所整理图 17美联储紧缩背景下黄金价格走势

资料来源:Wind,东海期货研究所整理

资料来源:Wind,东海期货研究所整理免责声明

本人具有中国期货业协会授予的期货执业资格或相当的专业胜任能力,以勤勉的执业态度,独立、客观地出具本报告。本报告清晰准确的反映了本人的观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的报酬。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处