【建投有色】铝产业链价格风险管理周度报告20220802

CFC金属研究

重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 王贤伟

本报告完成时间 | 2022年8月2日

一、铝产业链相关材料价格动态

1.1铝土矿

气候因素影响,矿石6月进口下滑。山西晋北地区铝土矿到厂价在425-450元/吨,山西孝义地区在435-475元/吨;河南三门峡地区铝土矿到厂价在435-480元/吨附近;贵州地区不含税价格在325-370元/吨;广西地区不含税价格维持在305-320元/吨。国内方面,氧化铝厂压价意愿强烈,但矿石短期仍呈现供不应求的局面,国产铝土矿价格变化不大。进口方面,2022年6月中国共进口铝土矿941.53万吨,环比减少21.4%,同比减少7.1%,总进口量较之上月降低255.89万吨。受气候因素影响,几内亚和澳洲矿石出口下滑,预计7月澳矿产量较之6月将有所修复,几内亚依旧处于雨季,7月出口量或继续有所缩减。印尼政策扑朔迷离,禁矿的具体时间难以确定。短期铝土矿价格易涨难跌。

1.2 氧化铝

南北差异保持,价格窄幅震荡。截至7月29日,SMM氧化铝地区加权指数2969元/吨。其中,山东地区报2950-3050元/吨;河南地区报2980-3070元/吨;山西地区报2890-2930元/吨,价格较上周上涨5元/吨;广西地区报2950-3010元/吨;贵州地区报2880-2960元/吨;鲅鱼圈地区报3100-3150元/吨。海外市场:截至本周五,西澳FOB价格报330美元/吨,较之上周五下跌2美元/吨,本周海运费50美元/吨,当前价格折合人民币到岸价为2975.7元/吨,较之国内氧化铝现货价格高出6.74元/吨。目前海内外价差逐步扩大,后期进口窗口或将打开。国内市场来看,南北市场依旧呈现差异化。北方地区买卖双方僵持不下,北方氧化铝价格上下两难。西南地区,价格弱势运行,广西和贵州地区氧化铝厂尚有一定利润,而当地售价却和北方持平甚至更高,不排除后续会逐步出现低价做市成交。

1.3 动力煤

港口跌势延续,煤价区间震荡。供应端看,除部分地区部分煤矿月底煤管票短缺,产量略有下滑外,多数煤矿生产正常。需求端看,受持续高温影响,电厂日耗延续环比上升态势,但涨幅略有收窄,长协保障下部分电厂库存可用天数维持在20天附近,多无采购市场煤计划。非电企业利润较为一般,开工负荷未有明显提升。库存端看,港口煤炭库存有下滑趋势,但仍保持高位水平。短期动力煤价格维持高位震荡概率较大。

1.4预焙阳极

成本变化缩窄,价格持稳为主。SMM数据统计,6月份国内预焙阳极产量186.77万吨,环比减少0.66%,个别企业反馈,受地区环保影响,产量略有减少,但整体差别不大。目前阳极原料价格波动不大,部分炼厂石油焦价格温和上升,成本支撑尚可。阳极企业大多满负荷生产,开工率稳定,在下游电解铝增产计划继续实行的情况下,阳极产量大多按照既定订单交付。综合来看,成本端价格变化幅度缩窄,下游需求稳定,预计预焙阳极价格继续持稳为主。

1.5 电解铝

1.5.1产量及升贴水

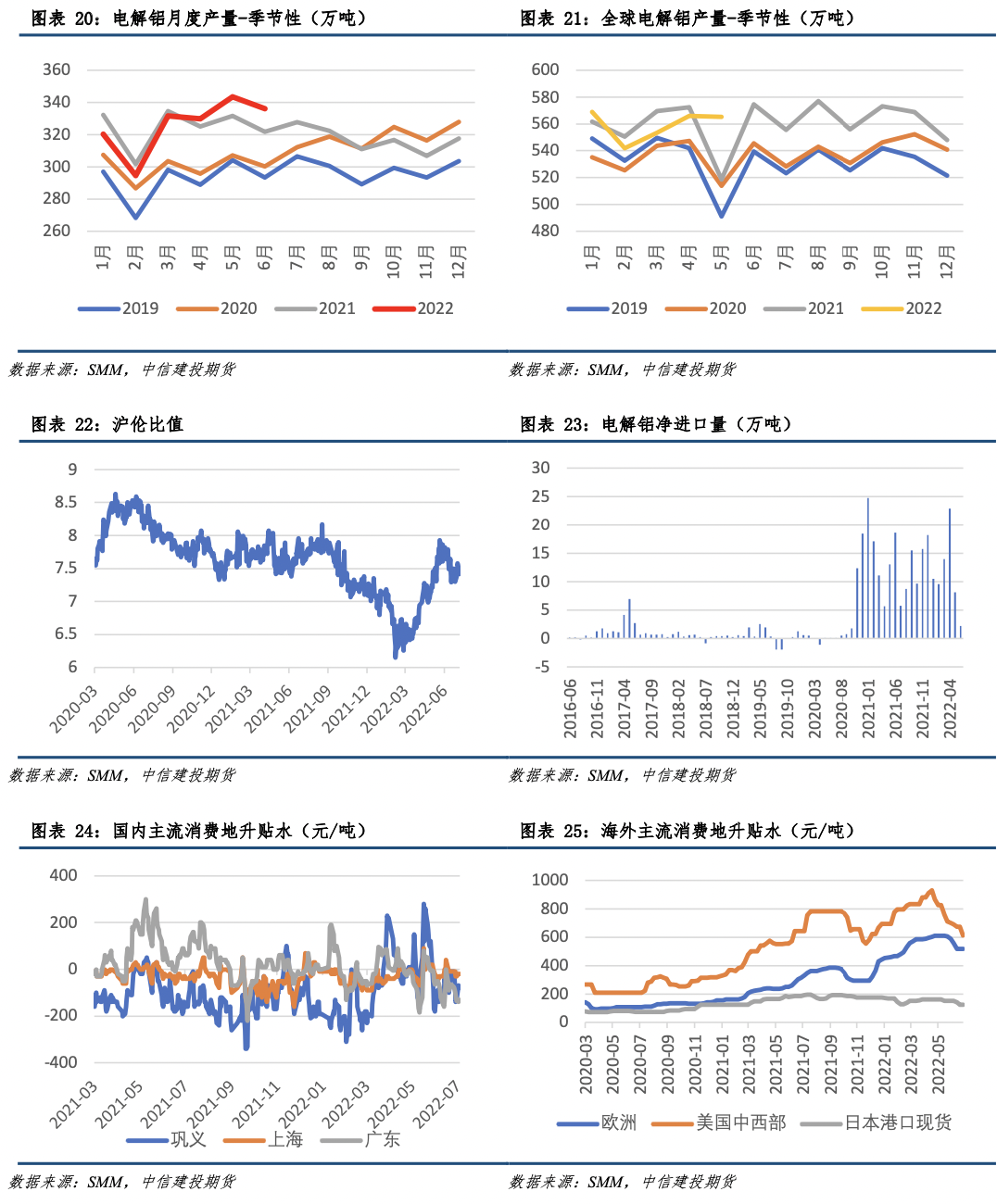

供应端压力仍存,需求表现偏弱。海外能源价格高企,欧美地区2季度电解铝在产产能出现下滑,海外供应偏紧。海外消费表现偏弱,美国中西部及欧洲地区现货升贴水持续回落。供应端云南、甘肃等低成本地区投产仍在进行,广西地区投产进度缓慢,7月电解铝运行产能在4140万吨附近,供应压力仍存。现货端目前成交惨淡,巩义及无锡地区均表现出大幅贴水,主因现在处于消费淡季,下游采购意愿不强,按需采购为主。短期基本面仍处于供强需弱,铝价低位震荡概率较大。

1.5.2利润及库存

目前行业平均利润回落至盈亏线附近,国内铝厂亏损小幅收窄。当前电解铝全国平均成本在18024/吨附近,根据上海有色现货价测算,行业冶炼利润在盈亏平衡线附近,目前随着铝价的小幅反弹,国内亏损产能略有收窄,考虑到去年铝企利润丰厚,短期减产意愿较低。8月1日,国内电解铝社会库存67.8万吨,较上周四库存总量增加0.7万吨。累库地区主要为佛山地区,市场成交氛围较差。而无锡地区和巩义地区目前为止尚未出大幅累库,主因市场到货量偏少的影响。尤其巩义地区,市场到货偏少,均是在途货源,库存量现在表现仍是去库状态。

1.5.3铝加工

消费步入淡季,开工率小幅回落。上周铝加工企业行业平均开工率下滑0.2个百分点至66.1%。其中铝型材开工率回升1.5个百分点至67.6%,铝板带箔企业开工率维持在较高水平,其中铝板带开工率跟上周持平81%,铝箔开工率持平为81.4%。铝线缆开工环比回落1个百分点,目前在57%附近。本周铝型材及铝线缆板块开工有所回落,其中铝型材方面,建筑型材市场整体需求持续走弱,部分建材企业正积极转型工业型材;铝线缆企业在铝价悲观情况下,国网及终端客户下单意愿不足,行业新增订单较少。当前加工企业开工率低于去年同期水平。

1.6 铝合金

废铝跟涨积极,合金止跌回涨。废铝方面,熟铝价格周内上涨500元/吨;生铝价格周内上涨300元/吨。再生铝方面, SMM ADC12价格环比上周五涨500元/吨至18100元/吨附近。本周铝价上涨幅度较大,废铝市场表现跟涨。当前部分下游用废企业有较强的补库需求,上游上调废铝价格底气充足。成交方面,实际出货量无明显增加,持稳为主。再生铝受废铝价格跟涨较快且市场流通废料紧张等因素,成本走高,给予ADC12价格一定的上涨动力。需求端看,本周合金价格开始回升,在“买涨不买跌”心态影响下,下游开始补库、采购量略有增加。供应端看,再生铝厂7月份生产及订单情况有所分化,再生铝大厂订单相对稳定,且前期受疫情影响的订单继续处于修复状态,产量方面基本恢复至正常时期的90%;而中小厂需求继续疲软,新订单增量不足导致开工水平不断下移甚至出现停产,整体来看7月行业开工小幅回涨,但仍低于同期水平。

二、铝产业链行业资讯(周度)

2.1 政策篇

(1)工信部:促进铜、铝、锌、镍、钴、锂等战略性金属废碎料的高效再生利用

近日,工业和信息化部等六部门发布《工业能效提升行动计划》,从重点行业节能提效、提升用能设备、企业园区综合能效、工业用能低碳转型、数字能效升级、科技创新、节能提效体制机制和保障措施等8个方面系统提出工作任务和目标,对指导有色金属行业科学有序推进能效提升、实现高质量发展具有重要意义。

(2)德国计划降低电动汽车补贴

德国政府的消息人士透露,该国联盟党已经同意降低针对电动汽车的补贴,并取消对混合动力汽车购买者的激励措施。报道称,对价格低于4万欧元(约4.0572万美元)的电动汽车的补贴将从目前的6,000欧元下降到4,500欧元。购买价格在4万至6.5万欧元之间的电动汽车的消费者,可以获得3,000欧元的补贴。

2.2 市场篇

(1)7月28日LME铝库存减少4375吨大多出自新加坡和巴生仓库

7月28日,LME铝库存数据更新,合计减少4375吨,其中巴生、新加坡仓库降近4000吨,巴生仓库减少2125吨,新加坡减少1750吨,柔佛减少500吨。其他仓库暂无数据波动。

2.3 企业篇

(1)东方希望包头铝材圆棒产能连续两月创历史最好水平

今年二季度,东方希望包头铝材产能持续释放,通过精细管理,精准排产,产量和质量双升,公司4月、5月圆棒产能分别同比提升1.04%和2.2%,连续两个月创出历史最好水平,6月份产能持续保持高位。

三、主要原材料价格分析及周度展望

3.1铝土矿

市场分析:国内方面,氧化铝厂压价意愿强烈,但矿石短期仍呈现供不应求的局面,国产铝土矿价格变化不大。进口方面,2022年6月中国共进口铝土矿941.53万吨,环比减少21.4%,同比减少7.1%,总进口量较之上月降低255.89万吨。受气候因素影响,几内亚和澳洲矿石出口下滑,预计7月澳矿产量较之6月将有所修复,几内亚依旧处于雨季,7月出口量或继续有所缩减。印尼政策扑朔迷离,禁矿的具体时间难以确定。短期铝土矿价格易涨难跌。

行情展望:供应仍然偏紧,铝土矿价格易涨难跌。

3.2氧化铝

市场分析:西澳FOB价格报330美元/吨,较之上周五下跌2美元/吨,本周海运费50美元/吨,当前价格折合人民币到岸价为2975.7元/吨,较之国内氧化铝现货价格高出6.74元/吨。目前海内外价差逐步扩大,后期进口窗口或将打开。国内市场来看,南北市场依旧呈现差异化。北方地区买卖双方僵持不下,北方氧化铝价格上下两难。西南地区,价格弱势运行,广西和贵州地区氧化铝厂尚有一定利润,而当地售价却和北方持平甚至更高,不排除后续会逐步出现低价做市成交。

行情展望:短期成本支撑明显,氧化铝下跌空间有限。

3.3 动力煤

市场分析:供应端看,除部分地区部分煤矿月底煤管票短缺,产量略有下滑外,多数煤矿生产正常。需求端看,受持续高温影响,电厂日耗延续环比上升态势,但涨幅略有收窄,长协保障下部分电厂库存可用天数维持在20天附近,多无采购市场煤计划。非电企业利润较为一般,开工负荷未有明显提升。库存端看,港口煤炭库存有下滑趋势,但仍保持高位水平。短期动力煤价格维持高位震荡概率较大。

行情展望:基本面处于供需两旺,旺季之后煤价有回落空间。

3.4 预焙阳极

市场分析:6月份国内预焙阳极产量186.77万吨,环比减少0.66%,个别企业反馈,受地区环保影响,产量略有减少,但整体差别不大。目前阳极原料价格波动不大,部分炼厂石油焦价格温和上升,成本支撑尚可。阳极企业大多满负荷生产,开工率稳定,在下游电解铝增产计划继续实行的情况下,阳极产量大多按照既定订单交付。综合来看,成本端价格变化幅度缩窄,下游需求稳定,预计预焙阳极价格继续持稳为主。

行情展望:供需两旺,价格持稳为主。

3.5 电解铝

市场分析:国内7月制造业PMI为 49,环比下降1.2个百分点,重新回落至收缩区,市场对于下半年需求走弱的忧虑略有提升。基本面看,企业复产节奏有所放缓叠加四川等地错峰用电发生少量减产,但上游电解铝供应整体仍处于高位。下游需求端表现偏弱,下游加工龙头企业开工率出现回落,现货交投表现一般,周一电解铝社会库存再次小幅累增,对铝价压制明显。消费端仍有利多消息释放,国常会部署进一步扩需求举措,延续免征新能源汽车购置税政策;住建部、国家发改委开展城市韧性电网和智慧电网建设等,需求不宜太过悲观。

行情展望:宏观情绪改善,基本面偏空,铝价低位震荡概率较大,区间操作为主。

3.6 铝合金

市场分析:再生铝受废铝价格跟涨较快且市场流通废料紧张等因素,成本走高,给予ADC12价格一定的上涨动力。需求端看,本周合金价格开始回升,在“买涨不买跌”心态影响下,下游开始补库、采购量略有增加。供应端看,再生铝厂7月份生产及订单情况有所分化,再生铝大厂订单相对稳定,且前期受疫情影响的订单继续处于修复状态,产量方面基本恢复至正常时期的90%;而中小厂需求继续疲软,新订单增量不足导致开工水平不断下移甚至出现停产,整体来看7月行业开工小幅回涨,但仍低于同期水平。

行情展望:基本面略有改善,合金价格跟随铝价反弹。

四、价格预测与风险管理策略建议汇总

作者姓名:王贤伟

电话:023-81157343

期货投资咨询从业证书号:Z0015983

期货从业资格证号:F3048178

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处