华西固收团队:两大结构性绿色货币政策工具意味着什么?

下载新浪财经APP,查看更多资讯和大V观点

央行资产负债表点评

01

事件概述

近日,央行公布2021年10月央行资产负债表。10月,央行资产负债表总规模为394,919.35亿元,同比扩张23,106.63亿元,环比扩张2,945.70亿元,延续9月扩张趋势,但扩张程度有所下降。

02

分析与判断

► 对其他存款性公司债权增幅不及OMO净投放规模

10月,央行对其他存款性公司债权规模为133,073亿元,环比9月增加623亿元。而从其他存款性公司资产负债表口径来看,10月其他存款性公司对央行负债增加1,799亿元。同时考虑10月MLF到期等额续作以及逆回购投放/回笼后,10月公开市场操作净投放1,600亿元。

因此,无论与其他存款性公司对央行负债相比,还是与公开市场操作规模相比,央行对其他存款性公司债权的增幅都显著偏低。相比于前两者,央行资产中对其他存款性公司债权的口径更大,还可能包括了再贷款、再贴现、SLF等工具。因此从三者增幅的差额来看,10月再贷款、再贴现等工具可能存在1,000亿元左右的净偿还。

► 政府存款季节性走高,财政后续发力空间充沛

10月,央行负债中政府存款规模为57,236亿元,环比9月增加11,093亿元,同比去年增加7,342亿元。10月是传统的缴税大月,环比多增基本符合季节性规律。但是,虽然往年10月也是全年政府存款的峰值,但较次高峰差距并不显著。而今年10月政府存款较前期增加的幅度明显偏高,可能与政府债从10月开始放量有较大的关系。较高的财政存款为后续财政发力空间预留了充沛的“弹药”,预计随着跨周期调节的不断推进,财政支出的积极程度也会有较为明显的提升。

不过,由于今年11、12月仍然有较大规模的政府债需要发行,将会与财政支出形成对冲效应,反映在央行资产负债表上,可能会导致政府存款出现超出季节性规律的走高,进而可能也会制约超储率的反弹。

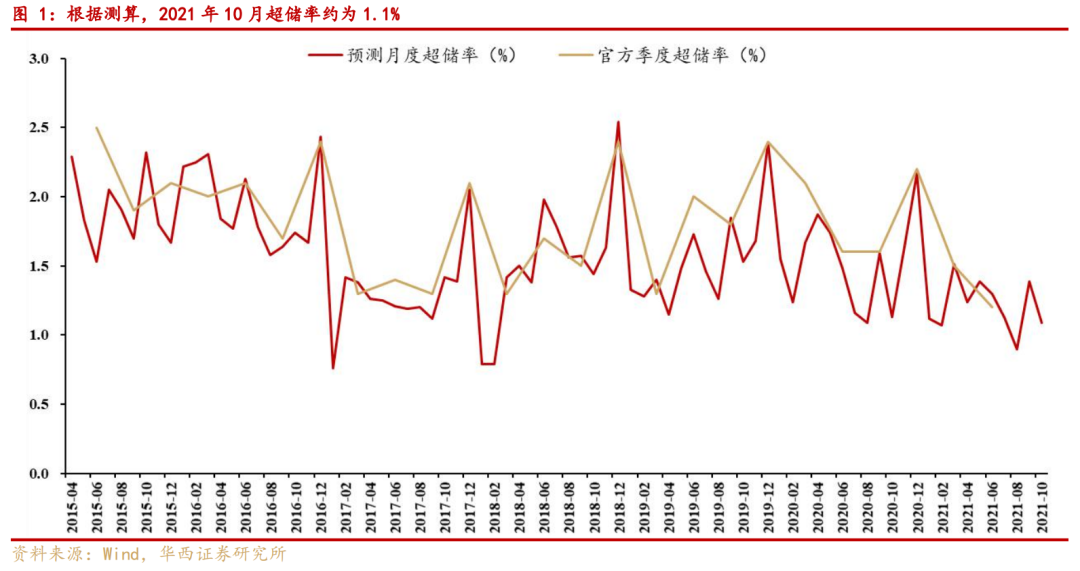

► 基础货币规模下降,超储率回落至1.1%

10月,基础货币规模为314,963亿元,环比9月减少9,379亿元。一方面,基础货币的下降存在季节性的因素:10月为纳税大月,政府存款的增加分流了一部分超额存款准备金;另一方面,再贷款、再贴现等工具的净偿还也通过减少对其他存款性公司债权影响了基础货币的投放。

根据测算,10月超额存款准备金规模约为24,300亿元,环比9月减少约6,800亿元,对应的超储率约为1.1%,环比回落0.3pct,超储率、超储规模基本接近今年7月,仍然处于近年来较低的水平。

不过,尽管今年以来超储率、超储规模持续处在较低水平(根据测算8月超储仅有19,850亿元左右),但资金价格并未出现明显走高。我们认为这个现象所反映出的货币政策操作层面的变化值得关注:一方面,央行调控流动性的水平更加精准,基础货币投放的效率有所提升,为实现“流动性合理充裕”所需要的超储水平更低了;另一方面,随着央行在预期管理过程中不断强调“言行一致”,央行操作的可预见性在不断提高,并且资金利率在大部分时间内围绕着政策利率做中枢波动,使得市场原本用于应对流动性意外冲击的“预防性货币需求”有所下降,因此较低的超储水平仍然可以维系平稳的资金价格。

03

投资策略

两大结构性绿色货币政策工具意味着什么?

11月17日,国常会决定在前期设立碳减排金融支持工具基础上,再设立2,000亿元支持煤炭清洁利用专项再贷款。

支持煤炭清洁利用专项再贷款与碳减排支持工具有三个相同点:①实施主体都是全国性银行;②实施机制都是“先贷后借”;③银行所投放贷款利率需与同期限档次LPR大致持平。

不同之处主要在于亮点:①支持煤炭清洁利用专项再贷款存在2,000亿元的总量上限,而碳减排支持工具目前尚未设置上限;②央行按照贷款规模等额提供煤炭清洁利用专项再贷款,而碳减排支持工具则按贷款本金的60%提供。

这两项工具对于流动性的影响可能并不明显。央行目前的工具箱已经足够丰富,在某一项或某几项工具所投放基础货币有所增加的同时,央行完全可以减少其他工具的投放规模。各类工具之间的此消彼长,足以让流动性维持基本的稳定。因此,对于流动性而言,关键要看央行希望将流动性维持在什么样的水平,而不是央行使用什么样的工具。

而信用方面,由于这两项工具所支持的领域目前体量有限,其对整体信用扩张的直接影响可能不大。但是,由于结构性工具会带动相关产业链的发展,因此还需关注这些工具外溢的总量效应。具体路径或可参考2015年推出的PSL对房地产产业链信用扩张的影响,但由于绿色产业链要明显短于房地产产业链,因此外溢效应预计难以达到PSL的强度。

我们认为,随着越来越多结构性货币政策工具的推出,央行货币政策框架的微妙变化更值得债市投资者关注,核心就在于操作模式由此前的“先借后贷”变成了“先贷后借”。在央行更多强调“直达性”“结构性”的情况下,“先货币、后信用”的货币驱动信用模式可能正在向“先信用、后货币”的信用拉动货币模式衍变。

以前,央行的货币政策思路是先投放基础货币,创造宽松的基础货币环境,来引导银行加大信贷投放力度,也就是通过货币来驱动信用。在这种模式下,由于宽货币与宽信用之间存在时滞,会使得银行间存在一定时期的流动性淤积,这也是债市获取资本利得的根本因素。

但是,当前两大结构性绿色货币政策工具的思路是银行先投放信贷,再找央行报销获取基础货币,也就是通过信用来拉动货币。在这种情况下,央行强调货币政策工具的直达性,直接绕过银行间市场来实现信用扩张,也就不会形成流动性的淤积。

今年种种迹象表明,央行在实施货币政策的时候更多地考虑到了传导机制的顺畅程度,强调直达性,我们预计这种“先贷后借”所反映的信用带动货币的思路将会得到进一步延续。

而这种思路之下,“宽货币-宽信用”的关系变得更加不稳定,“货币”与“信用”的周期会呈现互相交织的状态,对利率的影响会更加复杂和多变,利率大幅度、持续性地单边上行或下行的概率会进一步降低。

04

风险提示

流动性收紧。

证券研究报告:《【华西固收研究】两大结构性绿色货币政策工具意味着什么?——10月央行资产负债表点评20211118》

报告发布日期:2021年11月18日

注:文中报告节选自华西证券研究所已经公开发布研究报告,具体报告内容及相关风险提示等详见完整报告。

下载新浪财经APP,查看更多资讯和大V观点

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处