(摘要配音频版)【年度报告——PVC】结构转弱,支撑犹存

报告日期:2021年12月27日

★政策和原料限制新增产能,电石供应决定产量增速

受政策和原料的限制预计明年PVC有效新增产能仅85万吨/年。产量的增长将更多依赖于现有产能开工率的提升。但考虑到BDO扩能和双控的影响,预计电石仍将制约PVC产量,但幅度会有所下降。明年产量增速或在3%左右。

★预计2022年PVC地产需求小幅走弱

我们认为2022年房地产市场会呈现弱而不崩的状态,商品房销售和房屋新开工或都将略微负增长。而随着稳增长政策的逐步落地,节奏上下半年地产表现或好于上半年。

★预计2022年PVC消费需求增速将放缓

在疫情出现根本性的好转钱,国内消费或继续延续该态势。同时海外主要经济体疫情后的恢复已阶段性见顶,再叠加今年的高基数,明年出口增速大概率同比呈现明显回落状态。

★关注冬奥会是否会造成PVC年初库存偏低

冬奥会期间恰逢下游春节放假,而上游生产正常。若出现明显的限产要求,则会导致PVC供应受损进而致使年初库存偏低。

★投资建议

在供应低增速,碳中和下成本抬升和地产弱而不崩的情况下,明年PVC仍将是化工中偏强势的品种。但明年PVC整体供需结构会比今年略微偏弱,不过受限于成本的上涨,预计难以跌回之前7,500以内的价格区间。年度均价或将从今年的8,890元/吨下行至8,200元/吨。策略上虽然年度来看V供需环比走弱,但横向对比,其仍是化工品种偏强的品种,建议将其作为多头配置,并在月差低位时关注可能的正套机会。

★风险提示

PVC产量增长超预期,需求表现强于预期。

1

政策和原料限制加剧,2022年PVC产能增速继续维持低位

从2016年至2020年,PVC年均新增产能100万吨/年左右,产能增速基本都在5%以内。较低的产能增速主要是因为政策的限制。2016年国务院颁布了《关于石化产业调结构促转型增效益的指导意见》要求:“严控PVC和烧碱行业新建产能,对符合政策要求的先进工艺改造提升项目应实行等量或减量置换。”这使得要想新建PVC项目,将很难拿到发改委的批文。2017年《水俣公约》生效,中国作为缔约国承诺会尽量削减国内水银的使用量。而在国内水银用量最大的地方就是电石法PVC生产过程中用到的汞触媒。因此水俣公约生效后,造成电石法PVC项目环评通过难度增加。

随着碳中和远景的提出,电石和氯碱作为两高行业受到的政策限制进一步加剧。今年生态环境部颁布了《关于进一步加强重金属污染防控的意见(征求意见稿)》直接要求“禁止新建用汞的电石法(聚)氯乙烯生产工艺。”;山东省生态环境厅则颁布了《山东省高耗能高排放建设项目碳排放减量替代办法(试行)》,要求“氯碱和电石新项目必须进行碳排放减量替代。”;内蒙古人民政府办公厅则颁布了《内蒙古自治区“十四五”应对气候变化规划》要求“十四五时期,自治区不再审批焦炭(兰炭)、电石、聚氯乙烯(PVC)、烧碱等新增产能项目。并将电石产能控制在1400万吨左右,PVC产能控制在500万吨左右。”由此可见政策对新建PVC项目的制约仍在加剧。

此外,原料紧缺所带来的产能扩张限制也愈发突出。由于电石行业从2017年开始产能就处于不断收缩的状态,而同期PVC产能却在持续扩张。这造成当下电石供应紧缺。而高能耗高污染的电石项目在当前的政策环境下比PVC项目更加难以上马。同时沿海乙烯法PVC虽能绕过电石的限制,但由于沿海省份对烧碱项目的上马限制同样严格,造成氯成为乙烯法PVC扩能所面临的新限制。整体来看PVC扩能面临的困境在加剧。

展望明年,虽然有扩能计划的项目高达295万吨/年,但我们预计真正能落地的可能仅85万吨/年(青岛海晶15万吨/年,天津大沽产能置换带来有效产能增加20万吨/年,聚隆化工40万吨/年,德州实化10万吨/年),产能增速仅3%左右。

2

双控仍是明年行情的决定因素,电石供应决定PVC产量增速

2.1、双控仍是明年行情的决定性因素

今年的PVC行情大体上是由双控造成的供应收缩驱动的。随着内蒙、宁夏和陕西双控的逐步落地,电石供应受到的限制越发明显,推动PVC价格不断上移。尤其是在9、10月双控叠加了限电造成PVC供应的大幅下降,使得PVC的价格创出历史新高。随后在地产走弱的背景下,PVC价格见顶回落。

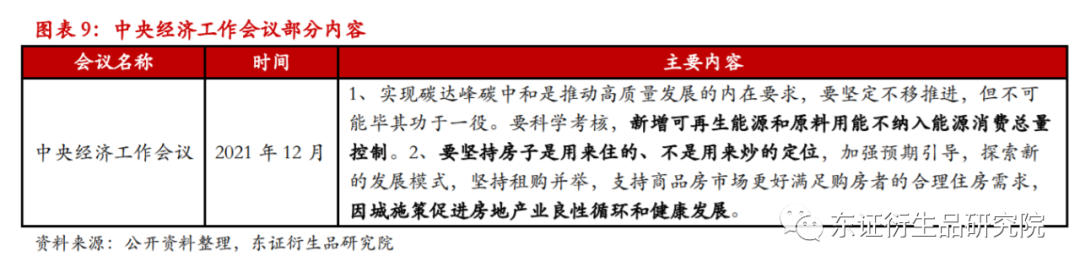

同样对于2022年的PVC行情而言,双控仍是决定性因素。但具体执行力度会有多强,目前难以准确判断。当下比较明确的是其执行力度会低于今年。主要理由有二。一是:由于内蒙从3月就开始执行严格的双控政策,今年上半年双控考核已全部“翻绿”。因此我们认为其大概率能完成今年的双控任务,这样明年双控压力就会大大减轻。二是:中央经济工作会议明确提出“新增可再生能源和原料用能不纳入能源消费总量控制。”生产1吨PVC,理论上需要消耗原料煤1.9吨,耗电5,300度折标准煤1.6吨。因此如果将原料用煤不再纳入能源消费总量控制,即意味着生产一吨PVC的能源消费量将下降超过50%。这样一来明年各省市需要完成的双控压力也会明显下降。

不过碳中和的远景目标并未放松,明年双控也不太可能完全不作为。因此作为两高行业的电石和PVC,其生产成本已不可能再回到从前。这就意味着PVC的价格中枢已出现根本性的抬升。

2.2、电石供应决定PVC产量增速

今年的双控政策不仅推高了电石和PVC的价格,还造成部分外购电石的PVC企业因为电石不足而出现了明显降负荷的情况。PVC行业整体开工率在下半年就开始显著低于往年。由于明年新增产能不多,因此明年PVC产量的增速,将主要取决于现有产能开工率的上升空间。而这一点又取决于明年电石供应能恢复多少。上文已叙述,明年双控政策力度大概率会低于今年,因此我们预计明年电石供应会优于今年,使得PVC行业开工率有所提升。但需要注意的是,电石的一个细分下游BDO,近年由于对可降解塑料的乐观预期,规划了大量的新增产能,明年有望落地的炔醛法新增产能大致在40万吨/年-80万吨/年,这将挤占PVC30万吨/年-60万吨/年的电石供应。整体来看,我们预计明年PVC产量增速或在3%左右。

3

若美国装置稳定,2022年PVC出口将高位回落

2021年1-11月我国共出口PVC粉158万吨,占国内总产量的8%,同比增长287%。今年PVC出口放量明显,有效缓解了国内的供应压力。而背后的原因则主要是因为美国供应缺失造成的外盘价格大涨,进而使得出口窗口长期打开。本质上是美国出口减量被国内填补。这点从美国出口减量与国内出口增量基本吻合可以看出。

美国是全球最大的PVC出口国,其国内PVC产能大致在800万吨/年,年PVC产量大致在700万吨,每年要出口300万吨左右的PVC到世界各地。但从去年9月开始,其出口就明显低于往年,并且一直持续到现在。究其原因主要有两点,一是:从去年8月开始,美国国内装置就长期生产不稳定。先是在去年8月美国湾区受飓风袭击造成大部分装置长期停车至去年底。然后今年2月德州寒潮,又造成大量装置停车至今年5月。随后今年9月又再次遭到飓风袭击,所幸这次停车装置较少,时间也不长。二是:受疫情影响,美国房地产市场持续火爆,这使得美国PVC内需旺盛,挤占了部分出口货源。

总得来讲,由于全球最大的PVC出口国美国供应的缺失,外盘价格今年持续维持高位,使得国内出口明显放量。若2022年美国装置稳定,则届时国内PVC出口将高位回落。但由于美国旺盛的内需挤占了部分出口货源,预计明年出口也会略微高于往年。

4

2022年地产端PVC需求偏弱,节奏上下半年或好于上半年

通常来讲PVC的终端需求有60%用于建筑领域,主要是房地产领域。无论是在修建房屋的过程中还是在后续的装修过程中都会用到一些PVC制品。而与之相关的房地产指标主要是房屋新开工和商品房销售。因此接下来,我们就重点分析一下这两个指标2022年的变化。

4.1、恒大事件挫伤消费者信心,商品房销售或继续低位震荡

近些年,由于房企资金压力偏紧,因此大多采取高周转模式,基本以期房销售为主,少有现房。这使得期房销售占比从2017年的不足80%上行至年初的接近90%。但今年恒大债务问题使得消费者开始关心三道红线下房企能否准时保质保量交房,尤其是民营房企。消费者信心因此受到影响,购房积极性下降。而房企的债务问题短期难以得到根本解决,在房住不炒的大背景下,我们认为2022年商品房销售或继续低位震荡。

4.2、拿地不足意味着明年新开工难有亮眼表现

对于2022年房屋新开工,我们认为其或继续呈现负增长的态势。原因主要有两点,一是:从2019年开始,我国房企土地购置面积就持续低于房屋新开工,这造成了房企手里的土地储备呈下降趋势。而今年土地购置面积的持续负增长,则意味着明年可供房企开发的土地有限。这将拖累明年的新开工。二是:前文讲过,今年恒大事件挫伤了消费者购买期房的信心,对房企高周转策略造成了明显的负面影响。在这种情况下,房企会全力保竣工而非新开工。这也会对明年的新开工造成拖累。

前期出于房住不炒和金融防风险的需要,政府明显收紧了房地产相关政策,尤其是三道红线的出台,使得部分房企债务问题显露,促进了当前地产整体疲软的态势。不过也应当看到,随着地产下行压力加大,政策边际上已开始放松。尤其是中央经济工作会议已明确提出“支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展。”

整体来看,我们认为2022年房地产市场会呈现弱而不崩的状态,商品房销售和房屋新开工或都将略微负增长。而随着稳增长政策的逐步落地,节奏上下半年地产表现或好于上半年。

5

2022年PVC消费端需求或将回落

PVC除开60%的需求用于建筑相关领域外,剩余40%则大多应用于消费领域。而2022年,我们预计PVC消费端需求增速或将回落,呈现低增速状态。理由有二,一是:疫情下,国内消费普遍偏弱。社会消费品零售总额呈现低增速状态。在疫情出现根本性的好转钱,国内消费或继续延续该态势。二是:海外主要经济体疫情后的恢复已阶段性见顶,再叠加今年的高基数,明年出口增速大概率同比呈现明显回落状态。

6

关注冬奥会是否会造成PVC年初库存偏低

PVC库存季节性非常明显,每年春节期间由于下游普遍放假而上游连续生产,造成社会库存会在春节期间出现明显的累积。而这对稳定上半年的PVC价格意义重大。但2022年初的冬奥会可能会一定程度上造成年初库存偏低。冬奥会举办时间是2月4日到2月20日,冬残奥会是3月4日到3月13日。在此期间以北京为圆心,1,000公里范围内都属于管控区域,这包含了内蒙和山东这两个主要的PVC生产省份,产能占比分别达到了21%和10%。若届时天气情况不佳,管控范围内的企业都可能会被要求降负荷。由于下游在此期间基本处于春节放假状态,因此若出现管控,则主要影响PVC供应而非需求。这可能会造成PVC年初库存偏低,进而抬升上半年PVC价格中枢。

7

投资建议

长周期来看,PVC仍将是化工中偏强势的品种。核心在于三点,一是:其供应增速在政策和原料的限制下,将长期处于低位。二是:氯碱本身作为两高行业,在碳中和的大背景下,其生产成本大概率会不断走升,尤其是电费。三是:PVC需求主要用于地产。而地产受政策影响较大,虽然政府不希望地产大涨,但同样也不希望其大跌。这意味着PVC不会面临需求断崖式下滑的风险,保证了其在低供应增速下供需不会出现明显失衡。

展望明年,受政策和原料限制,2022年PVC产量增速预计仅3%左右。而需求端,地产的走弱在上半年或仍将延续,但随着稳增长政策的逐步落地见效,预计下半年会有一定程度的改善。而出口在高基数和海外主要经济体经济修复阶段性见顶的背景下,或难以维持今年的高增长。同时疫情下内需的疲软也难以改变。因此消费端的PVC需求明年增速或有所下降。整体来看我们预计明年PVC供需结构会比今年略微偏弱,但受限于成本的上涨,预计难以跌回之前7,500以内的价格区间,年度均价或将从今年的8,890元/吨下行至8,200元/吨。策略上虽然年度来看V供需环比走弱,但横向对比,其仍是化工品种偏强的品种,建议将其作为多头配置,并在月差低位时关注可能的正套机会。

PVC产量增长超预期,需求表现强于预期。

杨枭 资深分析师(能源化工)

从业资格号:F3034536

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处