BOPA:成本面支撑较为关键 需求端表现欠佳

[导语] 回顾分析2022年一季度BOPA市场行情波动的驱动因素可以看出,成本端的支撑对BOPA价格上涨起关键带动作用,而需求端的低迷气氛对BOPA涨势有所拖累。

价格:成本端带动上涨,需求端疲软拖累

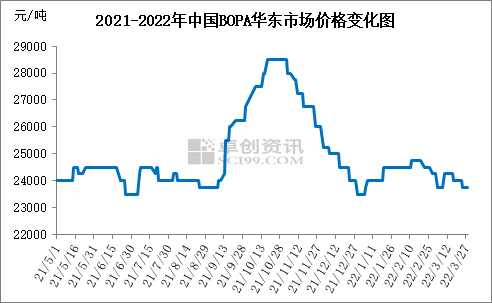

图1

图12022年一季度BOPA华东市场价格先扬后抑,整体在23500-24750元/吨区间波动,高低价差在1250元/吨。截止到3月30日,BOPA-15μ分步复合膜华东市场主流成交价在23500-24000元/吨,较年初上涨250元/吨。低价存在一定成交条件。国内部分企业参考报价:15μ分步复合级尼龙膜报24000-25000元/吨,分步印刷级尼龙膜报25000-26000元/吨,同步膜26300-27000元/吨。

回顾分析一季度行情波动的驱动因素可以看出,成本端的支撑对BOPA价格上涨起关键带动作用,而需求端的低迷气氛对BOPA涨势有所拖累。具体来看:

1-2月上涨行情主要是受宏观面消息刺激、上游成本传导、原料供应收紧等因素影响,成本面的涨势带动BOPA价格跟涨。但春节前后下游及终端备货及补仓积极性不及预期,部分工厂开工不足,实盘成交清淡。整体来看,需求端对行情拖累较为明显,但考虑到成本面支撑,故整体跌幅有限。3月BOPA市场供需矛盾仍存,需求端未见明显好转。加之原料价格高位小幅松动,BOPA趋弱调整。

需求:新单跟进不畅,成交量有限

图2

图22022年春节前后,需求端备货及补仓情况均不及预期,下游及终端工厂整体开工不足,且对高价货源接受度不高,多数谨慎备货,小单刚需采购居多。3月虽有宏观面消息带动上游成本面走高的利好消息刺激,但需求端仍未见明显回暖,工厂多逢低采购,膜企新单跟进仍然不畅,成交量有限。据卓创资讯数据统计,2022年一季度BOPA生产企业未交付订单天数整体呈减少趋势,截止到3月30日,BOPA生产企业未交付订单天数平均在13.5天左右,较2022年初约减少2.25天。

供应:现货供应较为宽松,3月开工负荷率小幅降低

图3

图32022年一季度BOPA行业开工负荷率平均在84.89%,现货供应较为宽松。春节期间生产企业停机情况不多且持续时间较短,加之市场交易活动不多,故对市场影响不大,春节后企业陆续恢复正常生产和接单,1-2月开工负荷率维持8成以上偏高水平。3月部分企业受不可抗力影响停机或降负荷,故开工负荷率降至8成以下。

利润:盈利空间有限,亏损情况增多

图4

图42022年一季度BOPA利润情况不容乐观,从上图来看,亏损情况持续时间较长,盈利时期较短,且盈利空间有限。据卓创资讯统计,2022年一季度BOPA平均利润水平约在-206.78元/吨,较2021年四季度平均利润水平下跌2039.04元/吨。原料价格整体维持高位区间波动,但BOPA市场受需求端低迷气氛影响,膜价跟涨空间有限,实盘或商谈让利,故利润水平明显降低。

后市展望:等待需求回暖,关注市场消息

成本面来看,4月部分己内酰胺生产厂家计划检修或减产运行,受其影响,PA6切片工厂开工水平存在下滑可能性,现货供应双双收紧,工厂低价惜售,价格存在走高预期。

供应端来看,BOPA市场新线投产进展仍有待观望,目前预计二季度总产能变化不大,随着开工负荷率回升,产量较一季度小幅增加。

需求端来看,一季度下游及终端工厂库前期存消化较多,但目前仍未见反弹迹象。期市场存在不可抗力因素,对市场货源流通、生产企业及下游终端工厂开工情况和备货积极性产生利空影响,预计下游需求短期难有明显好转。

综合以上,二季度市场利好支撑仍在成本端,供需面矛盾难以缓解,下游按需补仓,成交延续淡稳。卓创资讯预计4-5月BOPA市场延续偏弱震荡,6月随着传统需求旺季临近,或有小幅走高空间,市场人士仍需关注市场突发情况对供需及业者心态的影响。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处