CPP:成本强势带动 膜价超期上行

导语

3月首周,原料强势上涨下,CPP喜迎上涨,截至3月4日,CPP华东地区普通复合膜市场主流在11000-11700元/吨。当前CPP市场上涨由需求支撑,静待需求复苏。

原油冲高带动 原料向暖运行

PP期货在原油冲高带动下强势拉涨,现货情绪明显提振,场内追涨氛围热烈,加之石化出厂价格多有调涨,贸易商报价重心明显走高,PP涨幅达300-400元/吨,截至3月4日,PP华东拉丝主流价格在8930-9000元/吨。专用料货紧价高,报盘亦上行300元/吨至10650元/吨,CPP成本支撑较为强势。

原料同期对比表

单位:元/吨

成本支撑强势 CPP报盘上涨

据卓创资讯统计:截至3月4日,CPP薄膜价格较2月28日出现不同程度上行,华东地区CPP复合膜上涨350元/吨,涨幅达3.13%;华北地区普通复合膜上涨350元/吨,涨幅达3.18%;华北地区普通复合膜上涨300元/吨,涨幅为2.27%。成本面强势支撑导致CPP价格上行。

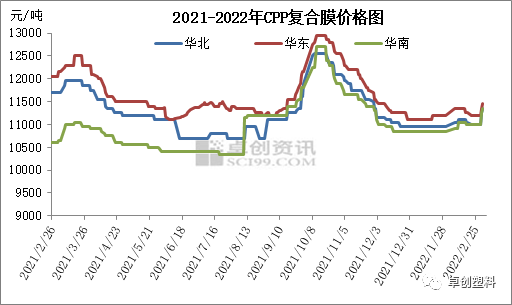

图1

图1原料上涨刺激下,下游需求略有好转,但难及业者预期,成交价格多集中在华北11000-11500元/吨,华东11200-11500元/吨,华南11000-11300元/吨。局部低价货源存在,存一定成交条件。

需求小幅好转 未及业者预期

需求方面来看,膜价上涨下CPP市场未交付订单天数少量增加:一方面是下游节前库存消化基本结束,入市刚需询盘,另一方面多数下游业者对此波行情长久性存疑,对谨慎规避风险。据卓创资讯统计的15家企业订单情况分析,企业未交付累计订单天数较2月底小幅好转。

图2

图2详细数据来看,截至3月4日,CPP普通膜订单量均值在6.7天,较上月底增加1.7天;多数企业订单在7天左右,部分可达10天。下游企业适当备货,膜企累积订单有所好转。

接下来CPP作何调整,需关注以下几点:

1)成本

原油预计易涨难跌,对聚丙烯成本面支撑较强。供应端来看,下月中旬过后检修装置增加,但新增产能投放较多一定程度上削减了检修装置的利好,供应预计增加。需求端来看,下游多数领域下月开工预计提升,需求好转。总体来看,虽短期市场供需面预计仍将面临较大压力,但近期生产企业库存来看有所下滑压力减小,加之市场来自成本面的支撑有望延续,短期市场心态向好,基于此预计短期国内聚丙烯市场仍将延续涨势。后期随着需求的逐步恢复以及检修装置的增加整体供应压力有望缓解,同时4-5月装置集中检修的利好或提前释放,市场中旬过后有望迎来涨势。未来两月来看,4-5月需求预计变动不大。但4月新增产能较少,5月较为集中,虽4-5月检修装置较多,但整体来看4月有望延续涨势,5月或消耗前期涨幅。

2)供需基本面

CPP供应端来讲,据卓创资讯了解,CPP企业停机计划检修装置不多,企业开工负荷维持高位,截至3月4日,CPP行业开工负荷率为57.94%,较上周上涨3个百分点,市场整体供应仍宽松。多数CPP企业3-5月暂无检修计划,供应或维持高位。CPP需求端来看,CPP下游前期库存消化结束,原料涨势刺激下,下游刚需询盘频率有所增加,加之3月份原本为软包装小旺季,下游需求将小幅好转。随后两月来看,4-5月下游多数领域开工平稳,波动幅度有限,预计需求平稳释放为主。

短期来看,成本支撑强势,需求小幅释放下,CPP报盘或偏暖震荡,实盘注重让利,价格运行区间在11200-12000元/吨。4-5月来看,市场或再次进入震荡期,待供需两方及原料端消息指引。

文|李娇

来源|卓创资讯

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处