CPP半年报:上半年震荡前行 下半年难言乐观

导语

2022年上半年CPP震荡前行,多数时间价格处于下行通道;供应增加,需求难言乐观,市场艰难前行。下半年能否走出逆境,迎来新的改变?

CPP涨后回落 震荡前行

2022年上半年中国CPP市场价格涨后回落,多数时间处于下跌通道;据卓创资讯统计数据,2022年1-6月中国CPP普通膜华东市场主流价格运行在11050-11900元/吨,高低价差850元/吨。上半年CPP普通膜均价在11264元/吨,较去年同期低269元/吨,价格高点出现在3月上旬,价格低点出现在6月底。

周期内CPP仅出现1波明显上涨行情为3月中上旬。CPP较月初跟涨幅度达700元/吨至11600—12200元/吨,达上半年价格高点;上涨的动力主要来源于成本的指引,负利润状态下,业者对成本的关注程度更高,CPP与原料的相关性更加明显;加之春节后需求的刚性恢复,但难及预期,CPP上涨动力不足,涨后回落也较为迅速。

其余多数时间处于弱势下行中,上半年整体行业运行情况不容乐观,场内悲观气氛浓厚,上下游业者谨慎观望。

上半年整体来看,成本是影响CPP价格的至关因素,但受制于下游需求,价格跟进略显滞后。具体来看:

相关性达五年之最 紧随PP波动

通过对比2018-2022年中国CPP与原料价格联动性分析发现,两者相关系数在45.20%-78.83%,2022年为5年最高点。2022年供需严重失衡下,CPP多跟随原料PP波动,两者关联性达78.83%。

CPP跟随原料调整的趋势一致。3月PP期货在原油冲高带动下强势拉涨,现货情绪明显提振,场内追涨氛围热烈,加之石化出厂价格多有调涨,贸易商报价重心明显走高,PP拉丝涨幅达640元/吨涨至9240元/吨,CPP成本支撑较为强势,亦报盘上行;其余时间多随PP窄幅波动。

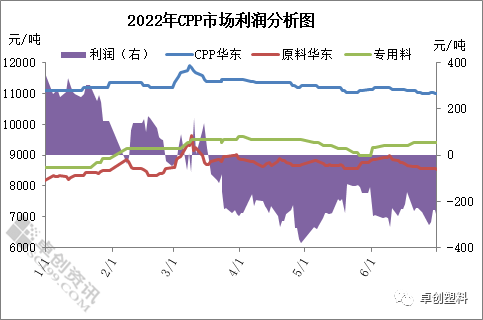

利润:长时间处于亏损状态

2022年上半年CPP长时间处于亏损状态,盈利时间较短:据卓创资讯数据统计上半年CPP利润空间在-380-350元/吨,平均盈利在-90元/吨,较去年同期相比下降20元/吨;一季度平均盈利在80元/吨,二季度亏损达240元/吨。

图2

图2从图2中可以明显看到2022年上半年CPP利润不容乐观,一季利润平稳主要是企业订单与成本双支撑,报盘跟随成本上行,所以利润维持在相对平稳状态;二季度原料受原油带动涨后回落,CPP市场需求拖累价格回落幅度更大,利润同步压缩。其实价格下滑与利润压缩的背后仍是供需关系的变化。2022年上半年CPP需求表现不佳,除3月上旬有刚性需求释放外,其余多数时间需求不足,利润也由盈转亏。

供应:新增产能继续投放 供需失衡加剧

据卓创资讯统计数据显示,2022年上半年上半年行业新增3条生产线,截至2022年6月,中国CPP行业总产能达到145.87万吨左右,较2021年新增2.1万吨,增幅1.44%。

据卓创资讯统计数据显示,CPP产能呈现缓慢增长趋势,增幅下降。供大于需格局继续,下半年投产情况来看,仍有CPP生产线新增投产的计划。今年新线投产情况较往年来看,不甚积极。厂家上线推迟的主要原因多为今年疲软行情的拖累导致,下游需求难跟进,市场疲态尽显。

开工保持低位 谨慎规避风险

据卓创资讯统计,2022年上半年CPP行业月度开工负荷率平均在52.7%,较去年同期相比低7.92个百分点;上半年开工负荷率始终保持低位状态,膜厂业者操盘谨慎。

图3

图3开工负荷具体来看,2022年上半年CPP行业开工负荷率多处于历史五年均值下方位置,春节期间开工负荷率未出现明显下降,4月为2022年开工最低点,主要因为4月华东部分地区进行集中停工检修。

2022年上半年累计产量在41.4万吨,较去年同期相比高4.14万吨。上半年供应有所放量,而与此同时需求却难有明显跟进。

需求延续低迷 刚需成交为主基调

CPP上半年订单来看,除2月企业未交付订单天数达9天,其余多数时间维持在6-8天,市场上半年整体需求疲软。

一季度初期,面临春节假期,下游厂家提前节后备货,企业订单有所好转,多数企业订单周期至2月底,短期订单集中出现,但多数企业停工休整,市场短期供需错配,助推膜价上涨与利润好转,多数下游业者存看空情绪,多谨慎规避风险,需求转弱;4月底以及6月中旬再次出现小幅投机备货行为,但订单增量有限。据卓创资讯统计,截至6月30日,CPP复合膜订单量均值在6.93天,较去年同期增减少0.7天;各企业订单量多数在5-8天,部分企业偏多;58%企业订单在均值下方,需求难言乐观。

上半年已过,多数膜厂对下半年市场翘首以盼,当前CPP仍处于供应相对充足、需求低迷的阶段,传统8-11月为包装的传统旺季,需求能否带动CPP市场走出困境?在如此冷淡的上半年的背景下,下半年就更加值得期待。那下半年市场又将呈现如何走势呢?

卓创资讯:下半年需求或将改善 价格难有明显改善

供应面:2022年下半年CPP华中新增产能较多,市场竞争日渐激烈,预计年底行业总产能可达150万吨,供应压力继续增大。CPP市场平均开工负荷率或将继续回升,将保持在55%左右,市场供应居高位。

需求面:8-11月为CPP市场的传统旺季,CPP整体需求量可能有所提高,但多数仍将以阶段性补仓为主,在经历了前些年的震荡行情之后,当前业者操盘更加谨慎,多刚需拿货,谨慎规避风险。需求或小幅好转,但难有大批量备货订单出现。

成本面来看,三季度原料受检修装置减少以及新增产能投放影响供应预计增加。但需求端在各项政策刺激下“金九”有望来临,需求有望在8月中旬过后好转,基于此预计未来行情或先抑后扬,或在一定区间内震荡运行,成本端给CPP的支撑仍存。

综合来看,多数业者认为,今年旺季开启或将推迟至8月中旬。金九银十或将给CPP市场注入新的活力,市场将出现一波反弹,但幅度有限;四季度未有明显利好消息,或将缓慢消化前期涨幅为主,预计2022年下半年CPP复合膜价格将在10200-11200元/吨区间震荡,建议业者随时关注PP期货以及原料动态。

文|李娇

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处