长江锌周评:宏观压力较大 本周锌价冲高回落

一、现货锌走势

长江有色金属网讯:本周(6月13日至6月17日),现货锌冲高回落,长江现货0#锌周平均报价在每吨26022元左右,此前一周每吨均价报26300元,下跌278元/吨,环比降幅为1.1%。

长江现货0#锌重心下移,宏观方面,央行流动性收紧,有色品种有所承压。国内方面,进口矿成交较为冷清,炼厂多维持刚需采货。2022年5月中国精炼锌产量为51.52万吨,环比增加3.97%,同比增加4.16%。2022年1~5月精炼锌累计产量为248.3万吨,累计同比去年同期减少1.09%。疫情对锌产业链干扰有所减弱,但整体看来消费表现仍不佳,一方面目前下游企业成品库存较高,企业补库意愿不高,另一方面受仓库反复质押问题影响,现货市场交易活跃性大幅降低,本周长江现货0#锌价格整体下跌。

▲长江现货0#锌周走势图

▲长江现货0#锌周走势图二、期货锌走势

长江有色金属网锌市分析,本周(6月13日至6月17日)伦锌价格偏弱走势,周均价报3672美元左右;美国至6月11日当周初请失业金人数为22.9万人,预期21.5万人,前值修正至23.2万人。美国5月新屋开工总数年化154.9万户,创14个月来最低水平,远低于预期及前值。美国6月费城联储制造业指数-3.3,预期5.5,前值2.6。英国央行连续第五次政策会议加息,暗示必要时会采取更强有力行动,瑞士央行也意外宣布2007年来首次加息且一次大幅加息50个基点。市场对全球经济衰退担忧情绪升温,大宗商品多数承压,目前来看,锌价走势仍受宏观面主导,市场情绪反复,交易点切换较快,加剧锌价波动,本周伦锌价格下跌。

▲伦锌周走势图

▲伦锌周走势图长江有色金属网报道,本周(6月13日至6月17日),镀锌开工稳步提升,镀锌板出口订单有所改善,锌合金与氧化锌订单仍是一般。镀锌结构件企业开工率环比上升,压铸合金企业订单并无明显增量,其原料采购意愿较差且成品累库。终端企业开工率下降且原料库存天数较高,氧化锌企业订单不足,部分企业开工意愿较差,氧化锌企业整体开工率下降,成品库存略微增加。国内锌需求存回暖预期,但回暖的程度尚有待观察,沪锌周均结算价报25820元,上周主体运行区间价为26015-26515元/吨。

▲沪锌周走势图

▲沪锌周走势图三、锌库存分析

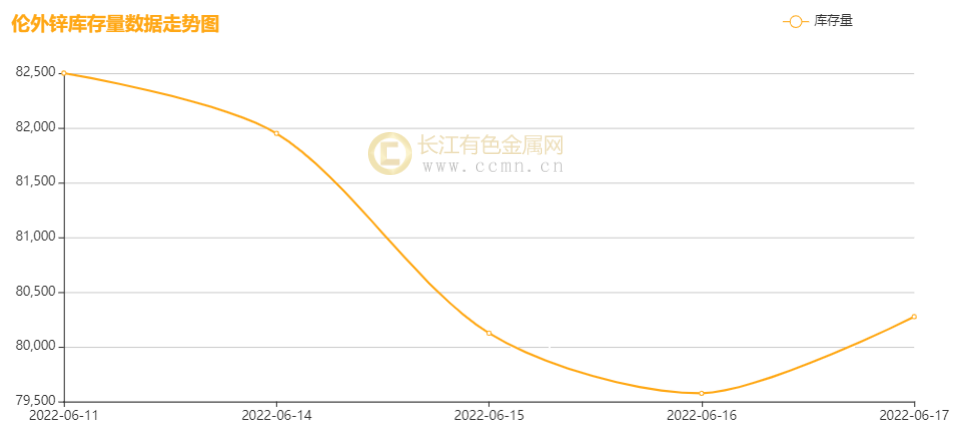

▲伦锌库存周统计图

▲伦锌库存周统计图根据长江有色金属网分析员统计截止6月17日,伦锌库存报80275吨,较前一周减少3525吨,降幅为4.2%;上海期交所本周锌总存量为159672吨,较上周减少6156吨,降幅为3.7%。

四、本周宏观资讯

国内方面:

1、国家统计局:2022年5月份,全国居民消费价格(CPI)同比上涨2.1%,环比下降0.2%;全国工业生产者出厂价格(PPI)同比上涨6.4%,环比上涨0.1%。5月国内消费市场供应总体充足,CPI环比转降,同比涨幅保持稳定。

2、发改委:CPI将继续运行在合理区间,能完成全年3%的目标。将全力推动扎实稳住经济一揽子政策措施尽快落地见效,确保二季度经济实现合理增长;确保火电出力水平好于常年,多发水电节省电煤消耗。

国际方面:

1、美国联邦储备委员会15日宣布加息75个基点,将联邦基金利率目标区间上调至1.5%至1.75%之间。这是美联储自1994年以来单次最大幅度的加息,显示出控制通货膨胀的紧迫性。鲍威尔还表示,从目前来看,在下一次会议上很有可能继续加息50个基点或75个基点,委员会将根据未来的经济数据作出决定。他说,加息75个基点非同寻常,预计这种幅度的加息不会经常出现。

2、英国央行周四连续第五次将基准利率上调25个基点,但表示可能需要采取更大力度的行动来抑制通胀。瑞士央行也意外宣布2007年首次加息且一次大幅加息50个基点。

五、本周锌市动态

中金岭南近期在于投资者互动平台上表示,公司直接掌控的已探明铅锌铜等有色金属资源总量超千万吨,形成了立足国内(凡口铅锌矿、广西矿业盘龙铅锌矿),走向世界(澳大利亚布罗肯山矿、多米尼加迈蒙矿)的矿产资源新格局。

六、锌价后市展望

长江有色金属网锌市分析:在美联储加息75BP后,市场对于经济展望的担忧开始逐渐显现,美股美元明显回落,对于经济展望的担忧也使得锌价同样受累。近日“北溪”天然气管道因涡轮机需要维修而停止运营,叠加美国自由港因爆炸LNG输出暂停,欧洲天然气供应形势再度趋紧,期价大涨,欧洲各国电价跟随上抬,成本端对锌价支撑强化。国内5月精炼锌产量基本符合预期,6月炼厂临时检修增加,产量进一步下调,供应压力亦有限。需求端看仍处弱现实强预期的博弈中,社会库存去化驱缓。沪锌当前月合约周五收盘较上周五同比降幅为1.2%。

供给方面,5月国内精炼锌产量小幅增加,国内锌精矿产量和进口量均有增加,但国内锌加工费持续走低,反映冶炼厂与矿山博弈中,国内矿山仍占据上风,国内矿产资源仍相对紧缺。综上,我们认为短期锌价进一步上升阻力加大,但下方回落空间在矿端偏紧,库存偏低的支撑下向下跌破25000的可能性也较低,整体呈震荡格局,长期来看宏观压力较大,全球经济增长乏力,叠加欧美主要经济体缩紧的货币政策在流动性方面的影响,我们维持长期承压观点,下周锌价或仍有下行风险。(长江有色金属网仅供参考)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处