【市场点评】远期利空因素兑现后,近期供需确定性使得螺纹钢近远月价差走扩

建信期货研究服务

市场点评:远期利空因素兑现后,近期供需确定性使得螺纹钢近远月价差走扩

从业资格号:F3033782

一、事件:

近期螺纹钢期货明显转强,近远月价差(RB2210-RB2301)上升至130元/吨以上的相对高位,后期近远月价差能否持续走扩值得关注。

二、点评:

近期螺纹钢期货近远月价差上升至高位的原因主要在于:

1、7月上中旬,房地产领域烂尾停贷事件,对远期需求保持在合理区间的信心造成重大影响;叠加钢厂明显减产,原料价格大幅回落,钢材成本下滑导致钢材价格进一步走低。

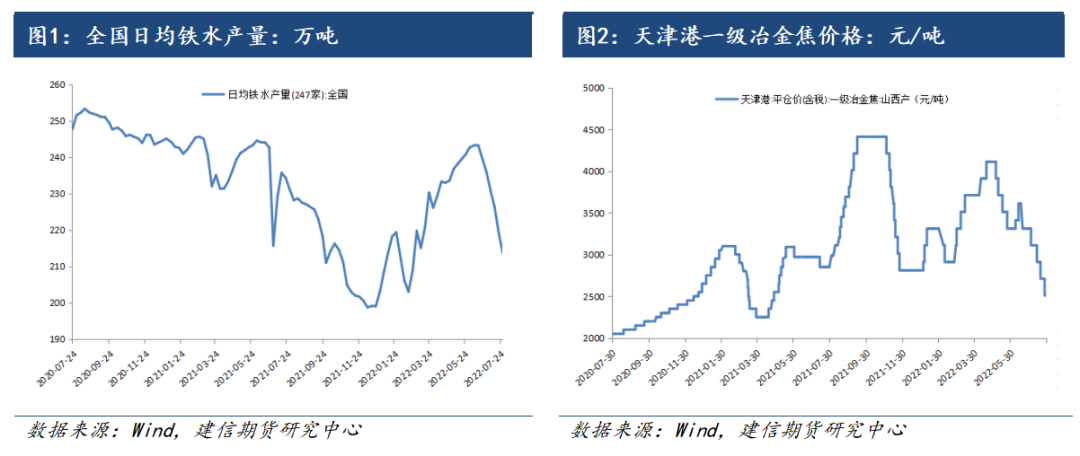

2、但7月下旬以来,从中央到地方各部门,围绕“保交楼”迅速出台一系列政策措施,市场信心明显恢复;同时焦炭现货价格连续五轮下跌后有所企稳,铁矿石价格在供应收缩以及钢厂铁矿石库存偏低的带动下再度走强,钢材成本重获较强支撑。

3、基于近月2210合约仅剩2个多月交割且较现货价格存在一定程度的贴水考虑,近月2210合约在7月上中旬利空因素在期货盘面充分兑现后,未来2个月左右供需层面的确定性,使得市场参与者或投资者更倾向于买入近月2210合约,而非远月2301合约或2305合约,从而导致螺纹钢期货近远月价差或有进一步走扩可能。

从多合约的角度来看,7月15日-8月1日,螺纹钢2209、2210、2211、2212、2301、2305合约分别上涨490、471、439、398、324、277元/吨,涨幅分别为13.5%、13.0%、12.1%、11.0%、8.9%、7.6%,涨幅较大的合约为2209、2210、2211合约。热卷2209、2210、2211、2212、2301、2305合约分别上涨424、466、456、446、424、392元/吨,涨幅分别为11.7%、13.0%、12.8%、12.5%、12.0%、11.2%,涨幅较大的合约为2210、2211、2212合约。

螺纹钢需求具有传统季节性淡旺季的特征,这主要取决于其下游——房地产的季节性施工进度。从历年的数据来看,在9月份房地产新开工面积与房屋施工面积存在一定的季节性回升,而这种季节性需求的回升,往往会提前1-2个月在期货盘面通过预期得以体现。

另外,从近期螺纹钢周产量来看,供应的明显下降也是驱动本轮反弹行情的重要原因。截至7月29日当周,螺纹钢周产量已较5月13日当周大幅回落77.77万吨或25.1%,至232.37万吨,为2015年2月有统计记录以来次低(此前一周最低为230.29万吨)。

截至8月1日收盘,螺纹钢2210-螺纹钢2301价差已经走高至144元/吨,在供给收缩、需求回暖、预期改善等利好因素作用下,近月合约或将进一步走强,而近远月价差或将进一步走扩。

后市把握近远月价差走势规律,提前预判预期需求改善在盘面兑现的拐点,需关注以下几个因素:1、钢厂复产的时间和幅度;2、宽松经济政策效果滞后显现的时间和程度;3、国外加息的节奏和幅度;4、其他大宗商品市场价格反弹的联动性;5、原材料保供稳价窗口期或再度打开。

风险提示:

我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成投资者据此做出投资决策的依据。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处