生意社:成本和供需利空难解 己二酸泥潭深陷

生意社07月22日讯

己二酸华东市场价格走势

己二酸华东市场价格K柱图

据生意社监测,本周(7.18-22)国内己二酸继续下挫,跌幅加深,周跌幅在6.42%。华东市场主流报价下跌500-600元/吨区间。周末己二酸市场价格区间在9600-10000元/吨。一则,原油震荡,上冲无力,纯苯弱势,环己酮、环己烷等产品跌幅加深,成本面利空加剧。另外,前期库存压力高企,厂家排库降价打压市场心态,以及市场需求清淡等原因。

市场供应来看,本周,己二酸开工率较之上周持平为主,目前维持在6.5成左右。目前供应面没有消息指引,厂家库存压力仍然突出,装置除中浩逐渐恢复运行,新疆天利降负荷5成运行,其他装置运行正常,供应面的压力仍对己二酸价格行至压制。

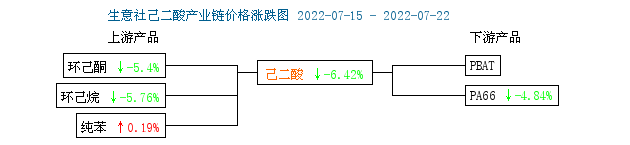

己二酸产业链走势

上图显示,本周,己二酸产业链仍然相对偏弱。上游产品环己酮、环己烷均有不同程度下跌,但跌幅较上周加深。己二酸依然维持弱势,交易重心明显下移,说明厂家利润受到压缩。另外,下游PA66本周延续弱势,跌幅扩大,终端保持较弱水平。

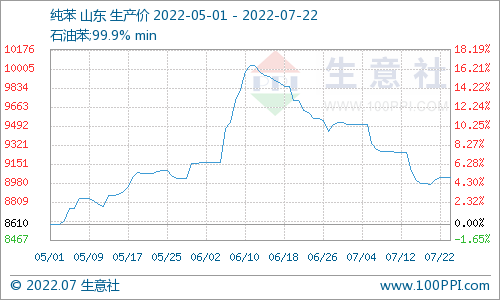

己二酸上游纯苯行情走势

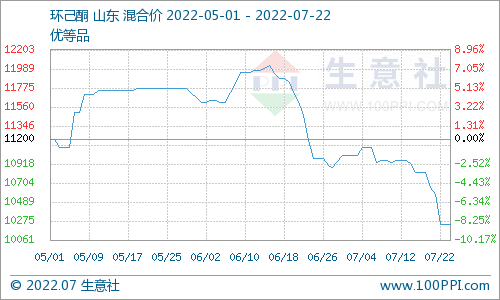

己二酸上游环己酮行情走势

上游原料支撑不足,纯苯价格本周止跌,小幅反弹,但力度不大,据生意社监测,纯苯周涨幅在0.19 %。华东地区纯苯库存下降,现货市场整体供应量减。另外,华东港口库存出现下跌,现货量少。供应面的利好令纯苯出现止跌反弹行情。但环己酮和环己烷价格跌幅明显,分别在-5.4%和-5.76%。说明上游成本对己二酸仍形成利空压制。

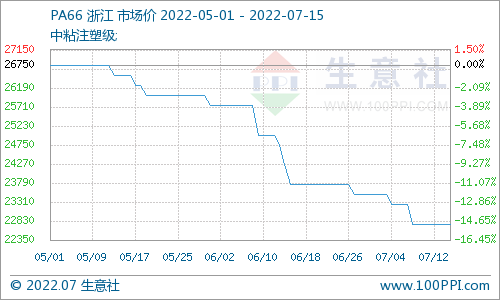

己二酸下游PA66行情走势

终端需求:己二酸下游表现低迷。下游采购量减。据生意社监测,己二酸下游PA66周涨跌幅为-4.84%。本周国内PA66行业负荷水平继续窄幅有跌,但市场内现货供应仍然充裕,供应压力难解。港口方面库存位置尚可,海外货源到货量一般。需求方面,当前终端企业拿货跟进偏向刚需维持生产,对高价货源抵触情绪较为强烈。传统淡季下游工厂需求萎缩,供需矛盾突出,商家出货阻力较大。场内成交下滑,卖家心态不佳,逐步尝试调降让利走单。总之,下游需求疲软是制约己二酸反弹的根本原因。

后期来看,生意社认为,通胀背景下,全球央行加息带来需求预期下降,短期油价仍将受到压制。因此纯苯或仍难有太大起色,短期成本对己二酸仍会带来压力。供需面看,供应面无任何利好指引,需求端则订单跟进缓慢,因此预计己二酸市场仍偏弱运行。

(文章来源:生意社)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处