中天期货:黑色板块出现分化 三大油脂今天全面大涨

热点品种分析

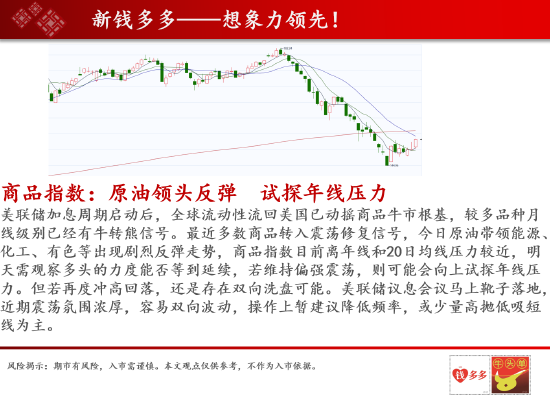

一、商品指数

基本面:7月26日讯,摩根士丹利财富管理周度观点认为,全球央行正在通过激进加息来对抗通胀,特别是澳大利亚和加拿大等以大宗商品为基础的经济体。商品的供应链逐渐变得清晰,缓解了一些来自工业金属、半导体和汽车零部件的通胀压力。因此,我们预计整体通胀正在见顶。话虽如此,能源和全球农产品的结构性失衡仍然严重,可能需要数个季度才能恢复。

俄罗斯天然气工业股份公司在一份声明中表示,从莫斯科时间周三上午7点开始,北溪1号管道的天然气流量削减至输气能力的20%左右。俄气解释称,该管线另外一台涡轮机将进行维护,会停止使用。这是对欧洲极其紧张的能源市场的又一打击,该地区天然气价格持续飙升。

欧洲央行管委维斯科表示,欧洲央行将在逐次会议中作出决定,但并不代表缓慢加息。而另一名欧洲央行管委Kazaks表示,大幅加息可能还没有结束,9月加息“需要相当大的幅度”,因为欧元太弱会是个问题。另外,关于新工具的问题,欧洲央行管委维斯科表示,TPI将帮助欧洲央行避免过度、无序的市场波动,欧洲央行将自主决定何时以及如何用TPI进行干预。欧洲央行管委Kazaks称,新的债券工具“填补”了当前工具的缺口。

美国7月达拉斯联储商业活动指数录得-22.6,为2020年5月以来新低。机构认为,由于供应链问题持续存在,原材料成本居高不下,以及利率大幅上调,整体商业活动不得不放缓,只是时间的问题。

穆迪表示,考虑到美联储收紧政策以抑制通胀带来的影响,下调了美国2022-23年的经济增长预期;目前预计2022年美国实际GDP增速为2.1%,2023年为1.3%。此外,预计到2023年,美国失业率将从目前3.6%的低水平升至略高于4.0%的水平。

操作建议:美联储加息周期启动后,全球流动性流回美国已动摇商品牛市根基,较多品种月线级别已经有牛转熊信号。最近多数商品转入震荡修复信号,今日原油带领能源、化工、有色等出现剧烈反弹走势,商品指数目前离年线和20日均线压力较近,明天需观察多头的力度能否等到延续,若维持偏强震荡,则可能会向上试探年线压力。但若再度冲高回落,还是存在双向洗盘可能。美联储议息会议马上靴子落地,近期震荡氛围浓厚,容易双向波动,操作上暂建议降低频率,或少量高抛低吸短线为主。

二、股指期货

基本面概述:中国上证综指7月26日(周二)收盘上涨27.05点,涨幅:0.83%,报3277.44点;中国深证成指7月26日(周二)收盘上涨116.97点,涨幅:0.95%,报12408.56点;

中国沪深300指数7月26日(周二)收盘上涨33.33点,涨幅:0.79%,报4245.98点;

中国创业板指数7月26日(周二)收盘上涨8.51点,涨幅:0.31%,报2713.46点;

中国科创50指数7月26日(周二)收盘上涨10.9点,涨幅:1.02%,报1084.66点。

操作建议:今日大A继续缩量,围绕半年线震荡,收盘3277点,较强,一口气站上短期均线。当前市场的系统性风险已经在上半年释放充分,不过目前无论市经济复苏压力及海外加息力度的不确定性增大;后市还有反复。就短线而言,市场有可能重新恢复之前的强势。

三、原油2203

基本面概述:拜登中东之行成效较微,表示沙特有能力将石油产量提升到每日1300万桶,但要到2027年才能实现,暂时没有额外的能力将石油产量继续提高。欧洲央行行长拉加德表示,为了让通胀回到2%,利率需要提多高就会提多高。在海外货币收紧的背景下,对油价形成不利,前期原油持续对20日均线关口压力做试探,今天表现却比较强,明天凌晨后美联储7月议息会议将落地,靴子落地前,情绪或不太稳定,

操作建议:今日收盘偏强势,但若明天没有进一步走强的话,还是得谨防延续震荡格局,暂建议考虑高抛低吸短线交易为主。预测:震荡

四、铁矿2205

基本面概述:美元加息对工业品价格形成显著的利空影响,叠加房地产人气低迷,黑色中期表现或转入偏弱震荡,但近期黑色陆续出现超跌反弹走势,铁矿是弹性比较好的品种,今日市场氛围较强,铁矿再度大阳进攻。

操作建议:收盘已经临近750的短压,如果明天市场氛围很强,需观察是否会向上试探年线775附近压力,短线已积累了一定涨幅,年线压力带附近若出现犹豫则需谨防反弹略有减速震荡。短线预测:反弹震荡

五、螺纹 2205

基本面概述:美元加息对工业品价格形成显著的利空影响,叠加房地产人气低迷,中期螺纹转入弱势震荡格局。但恐慌情绪释放了一波后,近期转入震荡修复格局。

操作建议:夜盘有向下试探3800的区间支撑,但原油再度带动市场氛围反弹,目前还没有打破平台震荡,明天建议观察螺纹对3900一带压力的试探情况,若没有大阳突破。新操作建议考虑高抛低吸短线交易为主,暂建议关注3750-3950小区间。预测行情:震荡

六、沪铜2208

基本面概述:基本面中性,铜价的大幅下跌使得产业链进入新的平衡,下游企业采购积极性略有回升,需求端整体有所恢复,后续产量供应方面难以释放。

操作建议:沪铜今天增仓大涨,向上突破了持续一周的横盘整理,行情已经进入了反弹的节奏,开始修复前期大跌的市场情绪,7月加息过后暂无大的利空,有望延续反弹的走势。

七、沪镍2202

基本面概述:供需面偏弱,印尼镍矿新增产能逐步释放,国内进口量回升,供应端比较充裕;下游不锈钢因钢厂生产亏损,主动降低开工率,产量下滑,国内镍铁处于供应过剩局面。

操作建议:随着铜价的大幅反弹,沪镍受到较大的提振,日线五连阳,今天的涨幅更是超过6%,铜短期进入了反弹的节奏,沪镍将跟随铜价走强。

八、甲醇2205

基本面概述:基本面中性有支撑,由于伊朗地区出现运力原因,导致部分装置停产,而且前期检修装置尚未重启,预计7月份装船量明显下滑,8月国内甲醇到港量或将不及预期。

操作建议:甲醇价格在跌破2300点后开始持续回升,日线形态上出现非常有规律的一阳一阴的走势,整体价格在不断推升,行情已经止跌企稳。

九、沥青2206

基本面概述:供需方面,国内沥青装置开工率持续回升,产量缓慢增加,消费端受夏季雨季影响依旧不畅,整体供需处于紧平衡状态,价格驱动仍在成本端。

操作建议:布伦特原油价格再次回到了108美元,这回是第三次冲击108美元的强阻力了,如果价格向上突破的话将走高一截,沥青价格也出现明显回升,关注原油108美元的表现。

十、PTA2205

基本面概述:基本面供需两弱,上周PTA装置开工率72%,处于近几年低位,库存稳定在260万吨附近,需求端正处于季节性淡季,开工负荷很难大幅上涨。

操作建议:PTA价格大涨,已经快收复跌破6000点之后的所有跌幅了,行情明显开启了止跌反弹的走势,预计会持续一段时间,不过这个反弹只是修复性的,不会改变见顶的大格局。

十一、焦炭2205

基本面概述:基本面供需双弱,中性偏空,现货降价四轮焦企亏损严重,行业联合限产自救,部分地区计划限产50%;下游高炉开工率持续下降,焦炭需求减少。

操作建议:黑色板块出现分化,最强的要数铁矿,螺纹热卷和双焦相对弱一些,不过焦炭今天仍然从低位反抽不了不少,后市影响焦炭价格的成因依然要看螺纹热卷的走向。

十二、玻璃2205

基本面概述:供需方面,玻璃企业库存连续两周出现去化,但主要集中在华北沙河地区,料是贸易商投机需求所为,华东地区仍在累库,显示地产需求仍无起色。

操作建议:玻璃今天的振幅比较小,高低点只有30个点,目前黑色的螺纹有比较明显的止跌信号,玻璃下跌有所缓和,但仍然是黑色里最弱的品种,跌势并没有结束。

十三、纯碱2205

基本面概述:纯碱持续两周的时间在2400-2600的200点狭窄空间里波动,价格来回厮杀,持仓不断下降,主力开启了移仓换月的动作

操作建议:这个时候趋势方向不明,主力通过来回倒腾一方面有利于控制价格,偏于移仓,另一方面也是为了做价差不断的收割短线的散户。

十四、纸浆2205

基本面概述:供需面中性,进口偏紧的局面改善不大,八月外盘报价维持不变,外部因素的支撑仍然较强;国内下游成品纸开工率回落,社会订单不足。

操作建议:纸浆主力2209合约短期要关注上方7000点的阻力位,这个位置继续向上的空间不大,纸浆09合约虽然收复了6月份的跌幅,但在货源最紧缺的时候价格就没能向上拓展,后面继续上行就更难了。

十五、棕油2205

基本面概述:供需面偏空,印尼政府已取消对所有棕榈油产品征收的出口税至8月31日,以再次尝试促进出口和缓解高库存,印尼国内棕榈需求下降,库存持续上升。

操作建议:三大油脂今天全面大涨,尤其是菜油,最近反弹力度超强,行情已经明显的进入了反弹的节奏,虽然棕榈相对落后,但预计后续会积极的形成反弹走势。

十六、豆粕2205

基本面概述:基本面方面,美豆主产区天气当前以干旱高温为主,但严重程度显著弱于去年同期,并不支持减产预期,天气行情缺乏炒作素材。

操作建议:双粕在三季度仍然是需求旺季,所以尽管价格已经见顶,但是当前也难以出现大幅下调的可能,随着油脂品种的反弹,粕类也具有一定的抗跌性,只能等待时间发酵才会进入主跌浪。

十七、生猪2203

基本面概述:今日生猪现货全国多地小幅下跌0.10-0.30元/斤,总体来看,市场还在继续缓跌,市场需求受限,养殖端出栏顺畅。

操作建议:期货端LH09合约,今日探底20000一线,最低19965;后市密切关注20000一线可能的企稳机会。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处